.png)

Nhiều hộ kinh doanh dùng lý do chỉ nhận tiền mặt để che giấu doanh thu, hành vi này tiềm ẩn rủi ro bị truy thu và xử phạt nặng.

Trong bối cảnh kinh doanh hiện đại, việc thanh toán không dùng tiền mặt ngày càng được khuyến khích nhằm minh bạch hóa giao dịch và chống thất thu thuế. Tuy nhiên, nhiều cá nhân, tổ chức vẫn cố tình chỉ nhận tiền mặt khi giao dịch nhằm trốn tránh nghĩa vụ thuế. Thực tế này đặt ra hàng loạt vấn đề pháp lý liên quan đến nghĩa vụ kê khai, nộp thuế, cũng như các chế tài xử lý đối với hành vi trốn thuế. Trong bài viết này, Trợ Lý Luật sẽ phân tích hiện tượng "chỉ nhận tiền mặt" dưới góc độ pháp lý, từ bối cảnh thực tế, quy định pháp luật hiện hành cho đến hậu quả pháp lý mà hành vi này có thể dẫn đến.

1. Nhận tiền mặt trong kinh doanh và vấn đề thuế

1.1. Bối cảnh xuất hiện hành vi chỉ nhận tiền mặt trong thực tế kinh doanh

Trong thời gian gần đây, Chi cục Thuế Khu vực I (Cục Thuế Hà Nội – Hòa Bình) đã gửi “thư ngỏ” cảnh báo về hiện tượng nhiều cơ sở kinh doanh, đặc biệt trong lĩnh vực ăn uống, thời trang, dịch vụ, treo biển “chỉ nhận tiền mặt” hoặc yêu cầu khách thanh toán chuyển khoản nhưng ghi nội dung mập mờ như “trả tiền mượn”, “tiền cafe”, “ship”… Mục đích của hành vi này là nhằm che giấu doanh thu, khó bị phát hiện khi kiểm tra thuế.

Cơ quan thuế nhấn mạnh rằng việc chỉ nhận tiền mặt hoặc lừa dối nội dung chuyển khoản không làm giảm nghĩa vụ nộp thuế, mà ngược lại còn là dấu hiệu nghi ngờ che giấu doanh thu – đầu mối để cơ quan quản lý áp dụng biện pháp ấn định, truy thu và xử phạt.

Hơn nữa, hành vi này còn đi ngược lại với chủ trương thúc đẩy Thanh toán không dùng tiền mặt, xây dựng Xã hội số – Kinh tế số – Công dân số mà Nhà nước đang thực hiện. Một số chủ kinh doanh còn thêm khoản phụ phí nếu khách chuyển khoản, tạo điều kiện cho cơ quan thuế nghi ngờ và điều tra.

Nguồn: Thời báo tài chính Việt Nam, Báo Điện tử Chính phủ

1.2. Vấn đề pháp lý về nghĩa vụ thuế phát sinh từ hành vi này

Hành vi chỉ nhận tiền mặt, không xuất hóa đơn, hoặc cố tình làm mờ thông tin chuyển khoản để che giấu doanh thu là biểu hiện rõ của việc trốn tránh nghĩa vụ thuế. Theo pháp luật hiện hành, mọi khoản doanh thu từ hoạt động kinh doanh, không phân biệt hình thức thanh toán, đều phải thực hiện đầy đủ nghĩa vụ kê khai, nộp thuế và xuất hóa đơn theo quy định.

Theo quy định của pháp luật, nghĩa vụ khai thuế, nộp thuế và xuất hóa đơn là bắt buộc đối với tổ chức, cá nhân có hoạt động kinh doanh. Việc từ chối xuất hóa đơn hoặc không kê khai đầy đủ thu nhập dù thu tiền mặt hay chuyển khoản đều là hành vi vi phạm.

Điều 8. Các hành vi bị nghiêm cấm

...

4. Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

...

7. Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

...

Pháp luật không phân biệt hình thức thanh toán là tiền mặt hay chuyển khoản. Miễn là có doanh thu thực tế phát sinh, thì nghĩa vụ thuế vẫn tồn tại đầy đủ. Nếu tổ chức, cá nhân thực hiện hành vi “chỉ nhận tiền mặt” nhằm tránh để lại chứng từ giao dịch, từ đó không ghi nhận doanh thu, thì có thể bị xử lý theo hành vi trốn thuế theo Nghị định 125/2020/NĐ-CP.

Điều 17. Hành vi trốn thuế

1. Phạt tiền 1 lần số thuế trốn đối với người nộp thuế có từ một tình tiết giảm nhẹ trở lên khi thực hiện một trong các hành vi vi phạm sau đây:

...

b) Không ghi chép trong sổ kế toán các khoản thu liên quan đến việc xác định số tiền thuế phải nộp, không khai, khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn, được miễn, giảm thuế, trừ hành vi quy định tại Điều 16 Nghị định này;

c) Không lập hóa đơn khi bán hàng hóa, dịch vụ, trừ trường hợp người nộp thuế đã khai thuế đối với giá trị hàng hóa, dịch vụ đã bán, đã cung ứng vào kỳ tính thuế tương ứng; lập hóa đơn bán hàng hóa, dịch vụ sai về số lượng, giá trị hàng hóa, dịch vụ để khai thuế thấp hơn thực tế và bị phát hiện sau thời hạn nộp hồ sơ khai thuế;

d) Sử dụng hóa đơn không hợp pháp; sử dụng không hợp pháp hóa đơn để khai thuế làm giảm số thuế phải nộp hoặc tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm;

đ) Sử dụng chứng từ không hợp pháp; sử dụng không hợp pháp chứng từ; sử dụng chứng từ, tài liệu không phản ánh đúng bản chất giao dịch hoặc giá trị giao dịch thực tế để xác định sai số tiền thuế phải nộp, số tiền thuế được miễn, giảm, số tiền thuế được hoàn; lập thủ tục, hồ sơ hủy vật tư, hàng hóa không đúng thực tế làm giảm số thuế phải nộp hoặc làm tăng số thuế được hoàn, được miễn, giảm;

...

2. Phạt tiền 1,5 lần số tiền thuế trốn đối với người nộp thuế thực hiện một trong các hành vi quy định tại khoản 1 Điều này mà không có tình tiết tăng nặng, giảm nhẹ.

3. Phạt tiền 2 lần số thuế trốn đối với người nộp thuế thực hiện một trong các hành vi quy định tại khoản 1 Điều này mà có một tình tiết tăng nặng.

4. Phạt tiền 2,5 lần số tiền thuế trốn đối với người nộp thuế thực hiện một trong các hành vi quy định tại khoản 1 Điều này có hai tình tiết tăng nặng.

5. Phạt tiền 3 lần số tiền thuế trốn đối với người nộp thuế thực hiện một trong các hành vi quy định tại khoản 1 Điều này có từ ba tình tiết tăng nặng trở lên.

6. Biện pháp khắc phục hậu quả:

a) Buộc nộp đủ số tiền thuế trốn vào ngân sách nhà nước đối với các hành vi vi phạm quy định tại các khoản 1, 2, 3, 4, 5 Điều này.

Trường hợp hành vi trốn thuế theo quy định tại các khoản 1, 2, 3 ,4, 5 Điều này đã quá thời hiệu xử phạt thì người nộp thuế không bị xử phạt về hành vi trốn thuế nhưng người nộp thuế phải nộp đủ số tiền thuế trốn, tiền chậm nộp tính trên số tiền thuế trốn vào ngân sách nhà nước theo thời hạn quy định tại khoản 6 Điều 8 Nghị định này.

b) Buộc điều chỉnh lại số lỗ, số thuế giá trị gia tăng đầu vào được khấu trừ trên hồ sơ thuế (nếu có) đối với hành vi quy định tại khoản 1, 2, 3, 4, 5 Điều này.

...

Việc chỉ nhận tiền mặt mà không xuất hóa đơn cũng làm mất tính minh bạch của giao dịch, cản trở chức năng giám sát của cơ quan thuế. Khi hành vi này được thực hiện có tổ chức hoặc diễn ra trong thời gian dài, nó không chỉ vi phạm hành chính mà có thể bị truy cứu trách nhiệm hình sự nếu đủ yếu tố cấu thành tội danh theo Bộ luật Hình sự.

2. Hệ quả pháp lý đối với hành vi vi phạm nghĩa vụ thuế

2.1. Xử phạt vi phạm hành chính

Hành vi cố ý chỉ nhận thanh toán bằng tiền mặt trong hoạt động kinh doanh nhằm trốn tránh nghĩa vụ thuế là một dạng vi phạm hành chính trong lĩnh vực quản lý thuế. Hệ quả pháp lý đối với hành vi này được quy định cụ thể trong Luật Quản lý thuế 2019 và các văn bản hướng dẫn thi hành, đặc biệt là Nghị định số 125/2020/NĐ-CP.

Điều 138. Hình thức xử phạt, mức phạt tiền và biện pháp khắc phục hậu quả

1. Các hình thức xử phạt vi phạm hành chính về quản lý thuế bao gồm:

a) Cảnh cáo;

b) Phạt tiền.

2. Mức phạt tiền trong xử phạt vi phạm hành chính về quản lý thuế được quy định như sau:

a) Mức phạt tiền tối đa đối với hành vi quy định tạiĐiều 141 của Luật nàythực hiện theo quy định của pháp luật về xử lý vi phạm hành chính;

b) Phạt 10% tính trên số tiền thuế khai thiếu số tiền thuế phải nộp hoặc số tiền thuế khai tăng trong trường hợp được miễn, giảm, hoàn, không thu thuế đối với hành vi quy định tạiđiểm a khoản 2 Điều 142 của Luật này;

c) Phạt 20% tính trên số tiền thuế khai thiếu số tiền thuế phải nộp hoặc số tiền thuế khai tăng trong trường hợp được miễn, giảm, hoàn, không thu thuế đối với hành vi quy định tạikhoản 1 và các điểm b, c khoản 2 Điều 142 của Luật này;

d) Phạt từ 01 lần đến 03 lần số tiền thuế trốn đối với hành vi quy định tạiĐiều 143 của Luật này.

3. Các biện pháp khắc phục hậu quả trong xử phạt vi phạm hành chính về quản lý thuế bao gồm:

a) Buộc nộp đủ số tiền thuế trốn, thiếu;

b) Buộc nộp đủ số tiền đã miễn, giảm, hoàn, không thu thuế không đúng.

4. Chính phủ quy định chi tiết Điều này.

Nghị định 125/2020/NĐ-CP còn quy định như sau:

Điều 7. Hình thức xử phạt, biện pháp khắc phục hậu quả và nguyên tắc áp dụng mức phạt tiền khi xử phạt vi phạm hành chính về thuế, hóa đơn

1. Hình thức xử phạt chính

a) Cảnh cáo

Phạt cảnh cáo áp dụng đối với hành vi vi phạm thủ tục thuế, hóa đơn không nghiêm trọng, có tình tiết giảm nhẹ và thuộc trường hợp áp dụng hình thức xử phạt cảnh cáo theo quy định tại Nghị định này.

b) Phạt tiền

Phạt tiền tối đa không quá 100.000.000 đồng đối với tổ chức thực hiện hành vi vi phạm hành chính về hóa đơn. Phạt tiền tối đa không quá 50.000.000 đồng đối với cá nhân thực hiện hành vi vi phạm hành chính về hóa đơn.

Phạt tiền tối đa không quá 200.000.000 đồng đối với người nộp thuế là tổ chức thực hiện hành vi vi phạm thủ tục thuế. Phạt tiền tối đa không quá 100.000.000 đồng đối với người nộp thuế là cá nhân thực hiện hành vi vi phạm thủ tục thuế.

Phạt 20% số tiền thuế thiếu hoặc số tiền thuế đã được miễn, giảm, hoàn cao hơn quy định đối với hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn.

Phạt từ 1 đến 3 lần số tiền thuế trốn đối với hành vi trốn thuế.

Phạt tiền tương ứng với số tiền không trích vào tài khoản của ngân sách nhà nước đối với hành vi vi phạm theo quy định tại khoản 1 Điều 18 Nghị định này.

2. Hình thức xử phạt bổ sung: đình chỉ hoạt động in hóa đơn có thời hạn.

3. Biện pháp khắc phục hậu quả

a) Buộc nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn cao hơn quy định, số tiền thuế trốn, tiền chậm nộp tiền thuế vào ngân sách nhà nước.

b) Buộc điều chỉnh lại số lỗ, số thuế giá trị gia tăng đầu vào được khấu trừ chuyển kỳ sau.

c) Buộc nộp hồ sơ thay đổi nội dung đăng ký thuế; khai lại và nộp bổ sung các tài liệu trong hồ sơ thuế; nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế; cung cấp thông tin.

d) Buộc thực hiện thủ tục phát hành hóa đơn.

đ) Buộc lập hóa đơn theo quy định.

e) Buộc hủy, tiêu hủy hóa đơn, các sản phẩm in.

g) Buộc lập và gửi thông báo, báo cáo về hóa đơn.

h) Buộc chuyển dữ liệu hóa đơn điện tử.

i) Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm hành chính.

4. Nguyên tắc áp dụng mức phạt tiền

a) Mức phạt tiền quy định tại Điều 10, 11, 12, 13, 14, 15, khoản 1, 2 Điều 19 và Chương III Nghị định này là mức phạt tiền áp dụng đối với tổ chức.

Đối với người nộp thuế là hộ gia đình, hộ kinh doanh áp dụng mức phạt tiền như đối với cá nhân.

b) Khi xác định mức phạt tiền đối với người nộp thuế vi phạm vừa có tình tiết tăng nặng, vừa có tình tiết giảm nhẹ thì được giảm trừ tình tiết tăng nặng theo nguyên tắc một tình tiết giảm nhẹ được giảm trừ một tình tiết tăng nặng.

c) Các tình tiết giảm nhẹ hoặc tăng nặng đã được sử dụng để xác định khung tiền phạt thì không được sử dụng khi xác định số tiền phạt cụ thể theo điểm d khoản này.

d) Khi phạt tiền, mức phạt tiền cụ thể đối với một hành vi vi phạm thủ tục thuế, hóa đơn và hành vi tại Điều 19 Nghị định này là mức trung bình của khung phạt tiền được quy định đối với hành vi đó. Nếu có tình tiết giảm nhẹ, thì mỗi tình tiết được giảm 10% mức tiền phạt trung bình của khung tiền phạt nhưng mức phạt tiền đối với hành vi đó không được giảm quá mức tối thiểu của khung tiền phạt; nếu có tình tiết tăng nặng thì mỗi tình tiết tăng nặng được tính tăng 10% mức tiền phạt trung bình của khung tiền phạt nhưng mức phạt tiền đối với hành vi đó không được vượt quá mức tối đa của khung tiền phạt.

Theo quy định nêu trên, hành vi vi phạm nghĩa vụ thuế có thể bị xử phạt cảnh cáo hoặc phạt tiền, tùy thuộc vào tính chất, mức độ và hậu quả của hành vi. Trường hợp vi phạm mang tính chất gian dối nhằm mục đích trốn thuế - như việc chỉ nhận tiền mặt để tránh ghi nhận doanh thu thực tế thì có thể bị xử phạt với mức tiền gấp từ một đến ba lần số thuế đã trốn.

Đối với cá nhân, mức phạt tối đa là 100 triệu đồng, trong khi đó tổ chức có thể bị phạt đến 200 triệu đồng nếu hành vi chỉ nhận tiền mặt dẫn đến vi phạm quy định về khai thuế, lập hóa đơn hoặc che giấu doanh thu. Đây là chế tài mang tính răn đe cao, nhằm bảo đảm tính nghiêm minh của pháp luật trong lĩnh vực tài chính - thuế.

2.2. Trách nhiệm hình sự

Khi hành vi chỉ nhận tiền mặt trong hoạt động kinh doanh nhằm trốn tránh nghĩa vụ thuế vượt ngưỡng xử phạt hành chính, chủ thể có thể bị truy cứu trách nhiệm hình sự về Tội trốn thuế theo Điều 200 Bộ luật Hình sự 2015 (sửa đổi, bổ sung năm 2017). Điều này áp dụng với cả cá nhân và pháp nhân thương mại, tùy theo tính chất và mức độ vi phạm.

Bộ luật Hình sự 2015

Điều 200. Tội trốn thuế

1. Người nào thực hiện một trong các hành vi sau đây trốn thuế với số tiền từ 100.000.000 đồng đến dưới 300.000.000 đồng hoặc dưới 100.000.000 đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi trốn thuế hoặc đã bị kết án về tội này hoặc về một trong các tội quy định tại các điều 188, 189, 190, 191, 192, 193, 194, 195, 196, 202, 250, 251, 253, 254, 304, 305, 306, 309 và 311 của Bộ luật này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 03 tháng đến 01 năm:

a) Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế; nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế hoặc hết thời hạn gia hạn nộp hồ sơ khai thuế theo quy định của pháp luật;

b) Không ghi chép trong sổ kế toán các khoản thu liên quan đến việc xác định số tiền thuế phải nộp;

c) Không xuất hóa đơn khi bán hàng hóa, dịch vụ hoặc ghi giá trị trên hóa đơn bán hàng thấp hơn giá trị thanh toán thực tế của hàng hóa, dịch vụ đã bán;

d) Sử dụng hóa đơn, chứng từ không hợp pháp để hạch toán hàng hóa, nguyên liệu đầu vào trong hoạt động phát sinh nghĩa vụ thuế làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được miễn, số tiền thuế được giảm hoặc tăng số tiền thuế được khấu trừ, số tiền thuế được hoàn;

đ) Sử dụng chứng từ, tài liệu không hợp pháp khác để xác định sai số tiền thuế phải nộp, số tiền thuế được hoàn;

e) Khai sai với thực tế hàng hóa xuất khẩu, nhập khẩu mà không khai bổ sung hồ sơ khai thuế sau khi hàng hóa đã được thông quan, nếu không thuộc trường hợp quy định tại Điều 188 và Điều 189 của Bộ luật này;

g) Cố ý không kê khai hoặc khai sai về thuế đối với hàng hóa xuất khẩu, nhập khẩu, nếu không thuộc trường hợp quy định tại Điều 188 và Điều 189 của Bộ luật này;

h) Câu kết với người gửi hàng để nhập khẩu hàng hóa, nếu không thuộc trường hợp quy định tại Điều 188 và Điều 189 của Bộ luật này;

i) Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế không đúng mục đích quy định mà không khai báo việc chuyển đổi mục đích sử dụng với cơ quan quản lý thuế.2. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tiền từ 500.000.000 đồng đến 1.500.000.000 đồng hoặc phạt tù từ 01 năm đến 03 năm:

a) Có tổ chức;

b) Số tiền trốn thuế từ 300.000.000 đồng đến dưới 1.000.000.000 đồng;

c) Lợi dụng chức vụ, quyền hạn;

d) Phạm tội 02 lần trở lên;

đ) Tái phạm nguy hiểm.

3. Phạm tội trốn thuế với số tiền 1.000.000.000 đồng trở lên, thì bị phạt tiền từ 1.500.000.000 đồng đến 4.500.000.000 đồng hoặc phạt tù từ 02 năm đến 07 năm:

4. Người phạm tội còn có thể bị phạt tiền từ 20.000.000 đồng đến 100.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm hoặc tịch thu một phần hoặc toàn bộ tài sản.

5. Pháp nhân thương mại phạm tội quy định tại Điều này, thì bị phạt như sau:

a) Thực hiện một trong các hành vi quy định tại khoản 1 Điều này trốn thuế với số tiền từ 200.000.000 đồng đến dưới 300.000.000 đồng hoặc từ 100.000.000 đồng đến dưới 200.000.000 đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi trốn thuế hoặc đã bị kết án về tội này hoặc về một trong các tội quy định tại các điều 188, 189, 190, 191, 192, 193, 194, 195 và 196 của Bộ luật này, chưa được xóa án tích mà còn vi phạm, thì bị phạt tiền từ 300.000.000 đồng đến 1.000.000.000 đồng;

b) Phạm tội thuộc một trong các trường hợp quy định tại các điểm a, b, d và đ khoản 2 Điều này, thì bị phạt tiền từ 1.000.000.000 đồng đến 3.000.000.000 đồng;

c) Phạm tội thuộc trường hợp quy định tại khoản 3 Điều này, thì bị phạt tiền từ 3.000.000.000 đồng đến 10.000.000.000 đồng hoặc đình chỉ hoạt động có thời hạn từ 06 tháng đến 03 năm;

d) Phạm tội thuộc trường hợp quy định tại Điều 79 của Bộ luật này, thì bị đình chỉ hoạt động vĩnh viễn;

đ) Pháp nhân thương mại còn có thể bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định hoặc cấm huy động vốn từ 01 năm đến 03 năm.

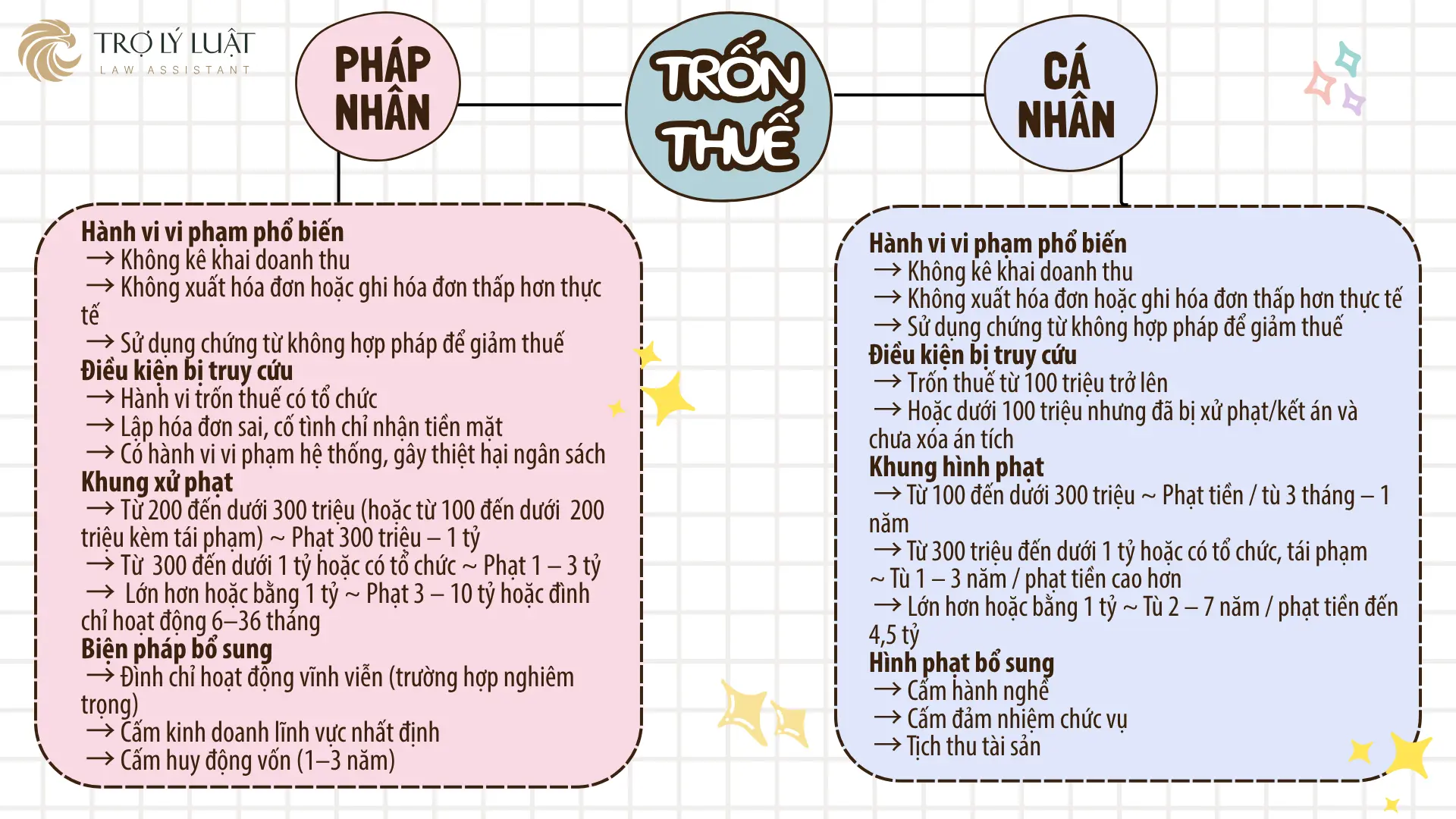

Hành vi chỉ nhận tiền mặt nhằm che giấu doanh thu, né tránh việc xuất hóa đơn, hoặc khai báo sai số liệu thuế có thể bị xử lý không chỉ về hành chính mà còn bị truy cứu trách nhiệm hình sự nếu đạt ngưỡng luật định. Để dễ nắm bắt bản chất pháp lý, có thể hình dung như sau:

Đối với cá nhân, nếu hành vi trốn thuế với số tiền từ 100 triệu đồng trở lên hoặc tái phạm dù số tiền dưới mức này, người vi phạm có thể bị truy cứu theo Điều 200 Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017). Mức phạt dao động từ phạt tiền đến phạt tù từ 3 tháng đến 7 năm, tùy thuộc vào số tiền trốn thuế và các tình tiết tăng nặng như có tổ chức, lợi dụng chức vụ hoặc tái phạm nguy hiểm. Ngoài hình phạt chính, người phạm tội còn có thể bị cấm hành nghề, cấm giữ chức vụ hoặc bị tịch thu tài sản. Nếu cần hệ thống hóa để dễ theo dõi, có thể trình bày theo ba mức: từ 100–300 triệu, từ 300–1 tỷ, và từ 1 tỷ trở lên.

Đối với pháp nhân thương mại, nếu tổ chức sử dụng hình thức thanh toán tiền mặt để trốn thuế có tổ chức, lập hóa đơn sai, không kê khai đúng nghĩa vụ thuế, thì cũng có thể bị xử lý hình sự. Mức phạt tiền có thể từ 300 triệu đồng đến 10 tỷ đồng, hoặc đình chỉ hoạt động có thời hạn hoặc vĩnh viễn, kèm theo các hình phạt bổ sung như cấm kinh doanh, cấm huy động vốn. Trường hợp nhẹ, vi phạm lần đầu sẽ bị xử phạt ở mức thấp; còn trường hợp có tổ chức, nhiều lần hoặc giá trị trốn thuế lớn, hậu quả sẽ nghiêm trọng hơn.

Để giúp hình dung rõ hơn về mức độ và hậu quả pháp lý của từng trường hợp, Trợ lý luật có minh họa sơ đồ bên dưới:

3. Khuyến nghị và giải pháp hạn chế hành vi trốn thuế qua thanh toán tiền mặt

3.1. Tăng cường truyền thông và hướng dẫn hộ kinh doanh

Nội dung tuyên truyền nên tập trung vào việc phân biệt rõ hành vi chỉ nhận tiền mặt vì tiện lợi với hành vi trốn thuế có chủ đích, đồng thời cảnh báo các hậu quả pháp lý có thể xảy ra. Cách tiếp cận nên sinh động, bằng video ngắn, infographic hoặc ví dụ gần gũi, thay vì chỉ phát hành văn bản hành chính.

- Thứ hai là phải hướng dẫn cụ thể cho hộ kinh doanh về quy trình xuất hóa đơn, kê khai thuế và thanh toán không dùng tiền mặt.

Nhiều hộ kinh doanh nhỏ lẻ còn lúng túng trong việc lập hóa đơn điện tử hoặc không biết rõ nghĩa vụ thuế tương ứng với từng hình thức giao dịch. Vì vậy, cơ quan thuế cần tổ chức tư vấn định kỳ, tập huấn thực hành và có bộ tài liệu minh họa rõ ràng, giúp hộ kinh doanh nắm bắt và tuân thủ đúng quy định.

3.2. Hoàn thiện chính sách về hóa đơn điện tử và thanh toán không dùng tiền mặt

Thứ hai, cần làm cho việc dùng hóa đơn điện tử dễ hơn, từ cách đăng ký đến sử dụng. Có thể hỗ trợ miễn phí cho hộ nhỏ, vùng sâu vùng xa.

Thứ ba, cần khuyến khích thanh toán không dùng tiền mặt bằng cách gắn với lợi ích thiết thực như: kê khai nhanh hơn, hoàn thuế nhanh, giảm thủ tục.

Thứ tư, cần kết nối dữ liệu giữa cơ quan thuế – ngân hàng – hóa đơn điện tử, để quản lý minh bạch hơn, tránh tình trạng kê khai là một con số nhưng giao dịch lại là con số khác.

Kết luận

Hành vi chỉ nhận tiền mặt trong kinh doanh không đơn thuần là lựa chọn phương thức thanh toán, mà có thể tiềm ẩn rủi ro pháp lý nghiêm trọng nếu bị lạm dụng để trốn thuế. Pháp luật hiện hành đã quy định đầy đủ cơ chế xử lý từ hành chính đến hình sự, áp dụng cho cả cá nhân lẫn pháp nhân thương mại. Tuy nhiên, để hạn chế tình trạng này, cần đồng thời thực hiện các giải pháp hỗ trợ hộ kinh doanh, đẩy mạnh truyền thông, đơn giản hóa thủ tục hóa đơn điện tử và thúc đẩy thanh toán không dùng tiền mặt.