.png)

Kêu gọi từ thiện mà không sao kê có thể dẫn đến vi phạm pháp luật. Trường hợp của Phạm Thoại và mẹ bé Bắp là một ví dụ cần nhìn nhận nghiêm túc dưới góc độ pháp lý.

Vụ việc chị Lê Thị Thu Hòa – mẹ bé Bắp thông qua Phạm Thoại, kêu gọi từ thiện cho con trai điều trị ung thư nhưng sau đó vướng phải làn sóng chỉ trích vì không sao kê minh bạch đang tạo ra nhiều tranh luận trái chiều trên mạng xã hội. Không chỉ đặt ra câu hỏi về đạo đức và lòng tin trong hoạt động thiện nguyện, vụ việc còn liên quan đến các quy định pháp luật về kêu gọi từ thiện cá nhân, nghĩa vụ công khai tài chính, ranh giới giữa hỗ trợ nhân đạo và hành vi trục lợi, cũng như quy định thuế đối với khoản tiền được đóng góp. Trong bài viết này, Trợ Lý Luật sẽ phân tích các vấn đề pháp lý xoay quanh trường hợp của mẹ bé Bắp dựa trên các căn cứ pháp luật hiện hành.

1. Tóm tắt tình huống

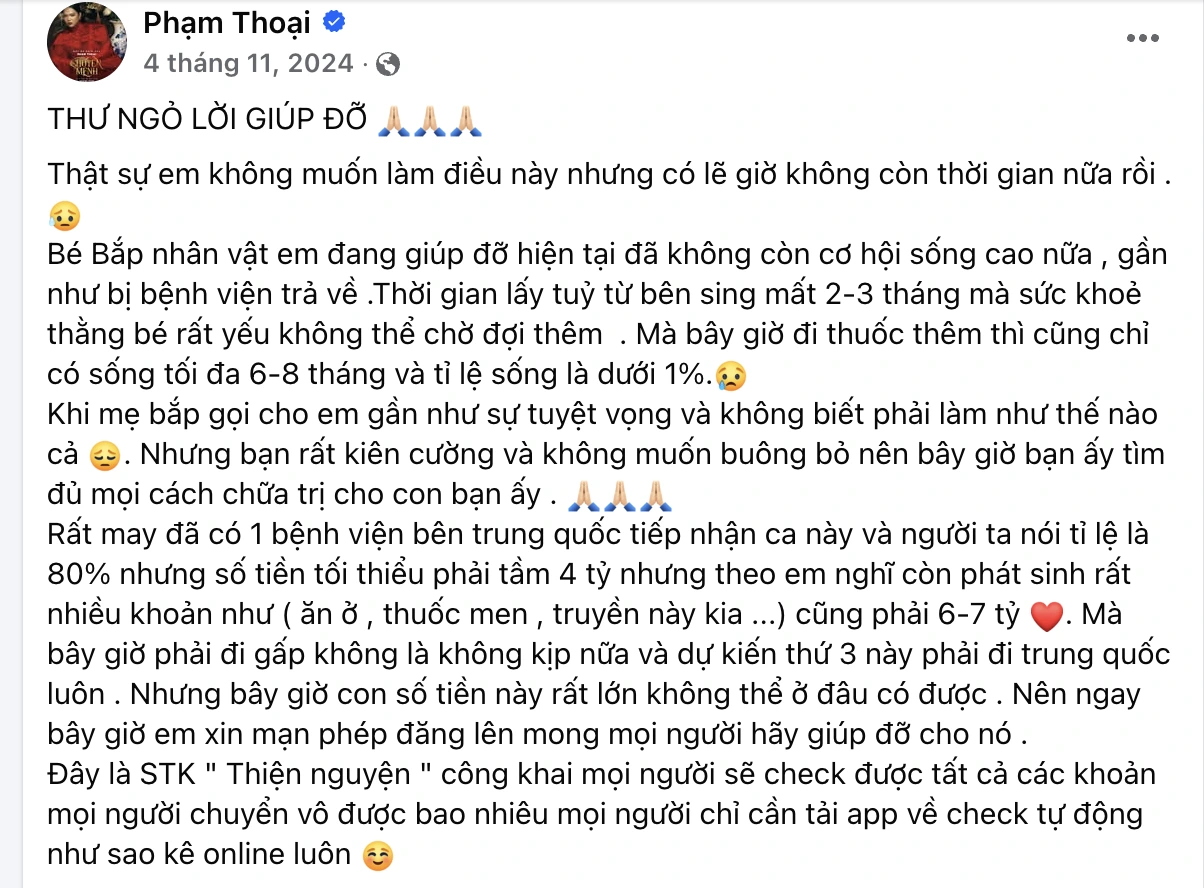

Ngày 4/11/2024, TikToker Phạm Thoại đăng bài trên Facebook kêu gọi quyên góp để hỗ trợ chi phí điều trị ung thư máu cho bé Nguyễn Phan Minh Hải (tên thường gọi là bé Bắp), con trai của chị Lê Thị Thu Hòa (sinh năm 1997). Ngay sau đó, hai người đã đưa bé Bắp sang Singapore điều trị tại Bệnh viện Đại học Quốc gia Singapore.

Từ tháng 11/2024 đến tháng 2/2025, chiến dịch kêu gọi từ thiện được duy trì liên tục, chủ yếu qua các nền tảng mạng xã hội của Phạm Thoại. Tổng số tiền quyên góp ghi nhận lên đến hơn 16 tỷ đồng. Ngoài ra, trong tháng 1 và 2/2025, chiến dịch gây quỹ quốc tế thông qua nền tảng Give.Asia cũng được triển khai, nhưng chỉ đạt khoảng 389 triệu đồng, tương đương khoảng 21% mục tiêu ban đầu.

Ngày 18/2/2025, Phạm Thoại thông báo bé Bắp bước vào giai đoạn ghép tế bào gốc. Sau đó, vào ngày 22/2/2025, mẹ bé chia sẻ trên mạng xã hội rằng con trai đang "chiến đấu mạnh mẽ", tuy nhiên không đưa ra thông tin chi tiết về tình trạng sức khỏe hay các khoản chi tiêu điều trị. Đỉnh điểm tranh cãi nổ ra vào ngày 25/2/2025, khi Phạm Thoại thực hiện một buổi livestream công khai sao kê, trình bày hóa đơn viện phí và các giao dịch liên quan. Buổi livestream thu hút hàng trăm nghìn lượt theo dõi. Trong đó, chị Hòa cũng xuất hiện, liên tục cúi đầu xin lỗi, giải thích về các phát ngôn gây tranh cãi và việc từ chối sao kê trước đó.

Tối 27/3/2025, sau một thời gian im lặng, chị Hòa livestream từ phòng bệnh tại Singapore để gửi lời cảm ơn các mạnh thường quân, đồng thời khẳng định sẽ làm việc với cơ quan chức năng để minh bạch toàn bộ quá trình điều trị và tài chính sau khi trở về Việt Nam. Tuy nhiên, đến ngày 17/4/2025, gia đình thông báo bé Bắp đã qua đời tại quê nhà Ninh Thuận lúc 23h. Sau đó, chị Hòa đã khóa toàn bộ tài khoản mạng xã hội.

| Thời gian | Sự kiện chính |

|---|---|

| 4/11/2024 | Phạm Thoại đăng bài kêu gọi quyên góp trên Facebook. |

| 11/2024 | Chị Hòa và Phạm Thoại đưa bé Bắp sang Singapore điều trị ung thư máu. |

| 11/2024–2/2025 | Tiếp tục kêu gọi từ thiện, tổng số tiền quyên góp hơn 16 tỷ đồng. |

| 1–2/2025 | Triển khai chiến dịch Give.Asia, số tiền quyên góp khoảng 389 triệu đồng. |

| 18/2/2025 | Phạm Thoại thông báo bé Bắp bắt đầu giai đoạn ghép tế bào gốc. |

| 22/2/2025 | Mẹ bé Bắp chia sẻ con đang "chiến đấu mạnh mẽ", không công khai chi tiết thông tin. |

| 25/2/2025 | Livestream sao kê, công khai hóa đơn viện phí, mẹ bé xuất hiện xin lỗi, giải thích các vấn đề. |

| 27/3/2025 | Chị Hòa livestream cảm ơn, hứa minh bạch tài chính sau khi về Việt Nam. |

| 17/4/2025 | Gia đình thông báo bé Bắp qua đời tại Ninh Thuận lúc 23h. |

| Sau 17/4/2025 | Chị Hòa khóa toàn bộ tài khoản mạng xã hội. |

2. Căn cứ pháp lý đối với việc kêu gọi từ thiện cho hoàn cảnh bệnh tật

2.1. Những loại bệnh được phép kêu gọi từ thiện

Pháp luật Việt Nam không giới hạn việc kêu gọi từ thiện đối với một số loại bệnh nhất định mà cho phép hỗ trợ tất cả trường hợp mắc bệnh hiểm nghèo, hoàn cảnh khó khăn. Nghị định 93/2021/NĐ-CP không đưa ra danh mục bệnh được phép nhận quyên góp, thay vào đó nhấn mạnh điều kiện là hoàn cảnh thực tế, thông tin minh bạch, không gian dối.

Điều này cho thấy pháp luật hướng tới tinh thần nhân đạo, tạo điều kiện để cộng đồng giúp đỡ người gặp rủi ro, bệnh hiểm nghèo mà không cần phải có xác nhận hay phân loại bệnh chi tiết. Tuy nhiên, nguyên tắc quan trọng là mọi hoạt động kêu gọi phải dựa trên thông tin trung thực, hoàn cảnh có thật, tránh việc lợi dụng lòng tin để trục lợi.

Với trường hợp chị Lê Thị Thu Hòa – mẹ bé Bắp, việc kêu gọi cộng đồng hỗ trợ bé điều trị ung thư máu hoàn toàn phù hợp với quy định pháp luật, miễn là thông tin được cung cấp là chính xác và minh bạch.

2.2. Điều kiện để hoạt động kêu gọi được xem là hợp pháp và phù hợp chuẩn mực cộng đồng

Hoạt động kêu gọi từ thiện chỉ được xem là hợp pháp khi cá nhân, tổ chức tuân thủ đầy đủ quy định pháp luật và bảo đảm minh bạch, đúng mục đích. Theo Nghị định 93/2021/NĐ-CP, mọi hoạt động vận động, tiếp nhận và sử dụng nguồn đóng góp tự nguyện đều phải tuân thủ các nguyên tắc sau:

Điều 4. Nguyên tắc tổ chức vận động, tiếp nhận, phân phối và sử dụng nguồn đóng góp tự nguyện

1. Nhà nước khuyến khích, tôn vinh và tạo điều kiện thuận lợi để các tổ chức, cá nhân tham gia đóng góp tự nguyện và tổ chức vận động đóng góp tự nguyện; phát huy tinh thần đoàn kết, tương thân, tương ái, nhanh chóng hỗ trợ người dân chịu thiệt hại bởi thiên tai, dịch bệnh, sự cố hoặc người dân mắc bệnh hiểm nghèo nhằm sớm ổn định cuộc sống, sinh hoạt, khôi phục và phát triển sản xuất, kinh doanh.

...

4. Tiếp nhận, phân phối và sử dụng tiền, hiện vật đóng góp để khắc phục khó khăn do thiên tai, dịch bệnh, sự cố và hỗ trợ bệnh nhân mắc bệnh hiểm nghèo đảm bảo kịp thời, hiệu quả, công bằng, công khai, đúng mục đích, đối tượng; có sự phối hợp đồng bộ, chặt chẽ giữa các cơ quan, bộ, ngành, địa phương, tổ chức và cá nhân có liên quan.

...

Ngoài ra, khi là cá nhân đứng ra kêu gọi từ thiện cho bệnh nhân mắc bệnh hiểm nghèo, cần tuân thủ các điều kiện cụ thể:

Điều 17. Vận động, tiếp nhận nguồn đóng góp tự nguyện

1. Khi vận động, tiếp nhận, phân phối nguồn đóng góp tự nguyện để hỗ trợ thiên tai, dịch bệnh, sự cố, cá nhân có trách nhiệm thông báo trên các phương tiện thông tin truyền thông về mục đích, phạm vi, phương thức, hình thức vận động, tài khoản tiếp nhận (đối với tiền), địa điểm tiếp nhận (đối với hiện vật), thời gian cam kết phân phối và gửi bằng văn bản đến Ủy ban nhân dân cấp xã nơi cư trú theo mẫu Thông báo ban hành kèm theo Nghị định này. Ủy ban nhân dân cấp xã có trách nhiệm lưu trữ để theo dõi và cung cấp thông tin khi có yêu cầu của tổ chức, cá nhân đóng góp hoặc nhận hỗ trợ và cơ quan có thẩm quyền phục vụ công tác hướng dẫn, theo dõi, thanh tra, kiểm tra, giám sát, xử lý vi phạm.

...

Điều 23. Tiếp nhận, quản lý và sử dụng tiền đóng góp tự nguyện

...

2. Cá nhân tiếp nhận nguồn đóng góp tự nguyện và sử dụng để hỗ trợ trực tiếp cho bệnh nhân mắc bệnh hiểm nghèo. Cá nhân tổng hợp đầy đủ thông tin về kết quả tiếp nhận, sử dụng nguồn đóng góp tự nguyện hỗ trợ bệnh nhân mắc bệnh hiểm nghèo và thực hiện công khai trên các phương tiện truyền thông.

...

Bên cạnh yếu tố pháp lý, chuẩn mực cộng đồng cũng yêu cầu người kêu gọi từ thiện phải công khai, minh bạch quá trình tiếp nhận, phân phối và sử dụng nguồn đóng góp, chủ động giải trình khi có thắc mắc, không được gây hiểu lầm hoặc che giấu thông tin.

Với trường hợp của chị Lê Thị Thu Hòa – mẹ bé Bắp, nếu quá trình kêu gọi và sử dụng tiền từ thiện bảo đảm thông báo, công khai, minh bạch đúng như quy định trên thì được xem là hợp pháp. Ngược lại, nếu không thực hiện đầy đủ các trách nhiệm này, cá nhân sẽ phải chịu trách nhiệm trước pháp luật và cộng đồng xã hội.

3. Trách nhiệm thực hiện nghĩa vụ thông báo, công khai và minh bạc tài chính

3.1. Trường hợp cá nhân, nhóm cá nhân đứng ra kêu gọi mà không đại diện tổ chức được cấp phép

Theo quy định tại Nghị định 93/2021/NĐ-CP, cá nhân hoặc nhóm cá nhân không đại diện cho tổ chức được cấp phép vẫn có quyền kêu gọi, tiếp nhận và phân phối đóng góp từ thiện, nhưng phải tuân thủ đầy đủ các nghĩa vụ pháp lý về thông báo, công khai, minh bạch tài chính, mở tài khoản riêng cho từng cuộc vận động và báo cáo theo trình tự.

Điều 17. Vận động, tiếp nhận nguồn đóng góp tự nguyện

1. Khi vận động, tiếp nhận, phân phối nguồn đóng góp tự nguyện để hỗ trợ thiên tai, dịch bệnh, sự cố, cá nhân có trách nhiệm thông báo trên các phương tiện thông tin truyền thông về mục đích, phạm vi, phương thức, hình thức vận động, tài khoản tiếp nhận (đối với tiền), địa điểm tiếp nhận (đối với hiện vật), thời gian cam kết phân phối và gửi bằng văn bản đến Ủy ban nhân dân cấp xã nơi cư trú theo mẫu Thông báo ban hành kèm theo Nghị định này. Ủy ban nhân dân cấp xã có trách nhiệm lưu trữ để theo dõi và cung cấp thông tin khi có yêu cầu của tổ chức, cá nhân đóng góp hoặc nhận hỗ trợ và cơ quan có thẩm quyền phục vụ công tác hướng dẫn, theo dõi, thanh tra, kiểm tra, giám sát, xử lý vi phạm.

2. Cá nhân mở tài khoản riêng tại ngân hàng thương mại theo từng cuộc vận động để tiếp nhận, quản lý toàn bộ tiền đóng góp tự nguyện, bố trí địa điểm phù hợp để tiếp nhận, quản lý, bảo quản hiện vật đóng góp tự nguyện trong thời gian tiếp nhận; có biên nhận các khoản đóng góp tự nguyện bằng tiền mặt, hiện vật tiếp nhận được khi tổ chức, cá nhân đóng góp yêu cầu. Cá nhân không được tiếp nhận thêm các khoản đóng góp tự nguyện sau khi kết thúc thời gian tiếp nhận đã cam kết và có trách nhiệm thông báo đến nơi mở tài khoản về việc dừng tiếp nhận các khoản đóng góp tự nguyện.

Trong thực tế vụ việc của TikToker Phạm Thoại và chị Lê Thị Thu Hòa (mẹ bé Bắp), các hoạt động kêu gọi từ thiện chủ yếu diễn ra trên môi trường mạng xã hội, chưa có tài liệu nào xác nhận hai cá nhân này đã thực hiện đầy đủ thủ tục thông báo tới Ủy ban nhân dân cấp xã nơi cư trú theo đúng quy định. Do đó, cần phân biệt hai tình huống pháp lý: Nếu Phạm Thoại đã thông báo theo luật, các hoạt động từ thiện sẽ được xem là hợp pháp về thủ tục, miễn là đi kèm công khai, minh bạch nguồn thu – chi. Ngược lại, nếu không có thông báo hợp lệ, cá nhân hoặc nhóm cá nhân đứng ra kêu gọi có thể bị coi là vi phạm quy trình pháp luật, đối diện nguy cơ bị xử lý vi phạm hành chính hoặc xem xét trách nhiệm nghiêm trọng hơn nếu phát sinh khiếu nại hoặc dấu hiệu trục lợi. Trong mọi trường hợp, việc tuân thủ đầy đủ thủ tục hành chính không chỉ bảo vệ quyền lợi hợp pháp của người kêu gọi mà còn góp phần bảo đảm niềm tin của cộng đồng vào hoạt động thiện nguyện.

3.2. Hệ quả pháp lý khi không thực hiện nghĩa vụ thông báo, công khai hoặc minh bạch tài chính

3.2.1 Nguy cơ bị xử phạt hành chính

Theo quy định tại Nghị định 93/2021/NĐ-CP, cá nhân kêu gọi từ thiện bắt buộc phải công khai, minh bạch toàn bộ quá trình tiếp nhận, phân phối và sử dụng nguồn đóng góp tự nguyện. Điều này đồng nghĩa với việc người đứng ra kêu gọi, như mẹ bé Bắp, có nghĩa vụ công khai sao kê tài khoản, báo cáo thu – chi, giải trình rõ ràng trước cộng đồng và cơ quan quản lý nhà nước.

Điều 19. Quản lý tài chính, công khai nguồn đóng góp tự nguyện

...

3. Các khoản đóng góp tự nguyện do cá nhân vận động, tiếp nhận, phân phối và sử dụng để khắc phục hậu quả thiên tai, dịch bệnh, sự cố phải đảm bảo tính công khai, minh bạch. Cá nhân có trách nhiệm mở sổ ghi chép đầy đủ thông tin về kết quả tiếp nhận, phân phối tiền, hiện vật đóng góp tự nguyện theo đối tượng, địa bàn được hỗ trợ, bao gồm những khoản tiếp nhận có điều kiện, địa chỉ cụ thể (nếu có), thực hiện công khai theo các nội dung quy định tại khoản 2 Điều 14 Nghị định này trên các phương tiện truyền thông và gửi kết quả bằng văn bản tới Ủy ban nhân dân cấp xã nơi cư trú để niêm yết công khai tại trụ sở cơ quan trong 30 ngày. Thời điểm công khai thực hiện theo quy định tại khoản 4 Điều 14 Nghị định này.

...

Như vậy, mẹ bé Bắp (chị Lê Thị Thu Hòa) hoàn toàn không có quyền tự ý từ chối công khai sao kê khi cộng đồng và cơ quan chức năng yêu cầu. Việc chậm trễ, không minh bạch tài chính hoặc không gửi báo cáo công khai cho chính quyền địa phương là hành vi vi phạm pháp luật, dù số tiền lớn hay nhỏ.

Theo Nghị định 144/2021/NĐ-CP còn quy định về mức phạt như sau:

Điều 15. Vi phạm quy định về gây thiệt hại đến tài sản của tổ chức, cá nhân khác

1. Phạt tiền từ 2.000.000 đồng đến 3.000.000 đồng đối với một trong những hành vi sau đây:

...

c) Dùng thủ đoạn gian dối hoặc bỏ trốn để chiếm đoạt tài sản hoặc đến thời điểm trả lại tài sản do vay, mượn, thuê tài sản của người khác hoặc nhận được tài sản của người khác bằng hình thức hợp đồng, mặc dù có điều kiện, khả năng nhưng cố tình không trả;

Theo quy định này, nếu cá nhân kêu gọi từ thiện mà cố ý không công khai, không hoàn trả hoặc sử dụng không đúng mục đích các khoản quyên góp, thậm chí dùng thủ đoạn gian dối nhằm chiếm đoạt tài sản, thì có thể bị xử phạt vi phạm hành chính với mức phạt tiền từ 2.000.000 đồng đến 3.000.000 đồng.

Trong vụ việc mẹ bé Bắp, nếu chị Lê Thị Thu Hòa không minh bạch trong việc sử dụng các khoản tiền đóng góp, từ chối sao kê, hoặc có dấu hiệu gian dối, chậm trễ không trả lại tiền trong trường hợp cần hoàn trả, chị có thể bị xử phạt hành chính theo quy định tại Điều 15 Nghị định 144/2021/NĐ-CP. Ngoài ảnh hưởng đến uy tín cá nhân, hành vi này còn tiềm ẩn nguy cơ bị xem xét ở mức độ pháp lý cao hơn nếu có dấu hiệu chiếm đoạt.

3.2.2 Nguy cơ bị truy cứu trách nhiệm hình sự khi có dấu hiệu trục lợi

Ngoài xử phạt hành chính, cá nhân kêu gọi từ thiện mà không thực hiện minh bạch, công khai, hoặc có dấu hiệu gian dối, trục lợi từ khoản tiền quyên góp có thể bị truy cứu trách nhiệm hình sự nếu hành vi đủ yếu tố cấu thành tội phạm. Pháp luật hiện hành đã có quy định chặt chẽ để bảo vệ quyền lợi của người đóng góp và ngăn chặn các hành vi lợi dụng hoạt động thiện nguyện nhằm chiếm đoạt tài sản.

Điều 174. Tội lừa đảo chiếm đoạt tài sản

1. Người nào bằng thủ đoạn gian dối chiếm đoạt tài sản của người khác trị giá từ 2.000.000 đồng đến dưới 50.000.000 đồng hoặc dưới 2.000.000 đồng nhưng thuộc một trong các trường hợp sau đây, thì bị phạt cải tạo không giam giữ đến 03 năm hoặc phạt tù từ 06 tháng đến 03 năm:

a) Đã bị xử phạt vi phạm hành chính về hành vi chiếm đoạt tài sản mà còn vi phạm;

b) Đã bị kết án về tội này hoặc về một trong các tội quy định tại các điều 168, 169, 170, 171, 172, 173, 175 và 290 của Bộ luật này, chưa được xóa án tích mà còn vi phạm;

c) Gây ảnh hưởng xấu đến an ninh, trật tự, an toàn xã hội;

d) Tài sản là phương tiện kiếm sống chính của người bị hại và gia đình họ; tài sản là kỷ vật, di vật, đồ thờ cúng có giá trị đặc biệt về mặt tinh thần đối với người bị hại.

2. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tù từ 02 năm đến 07 năm:

a) Có tổ chức;

b) Có tính chất chuyên nghiệp;

c) Chiếm đoạt tài sản trị giá từ 50.000.000 đồng đến dưới 200.000.000 đồng;

...Điều 175. Tội lạm dụng tín nhiệm chiếm đoạt tài sản

1. Người nào thực hiện một trong những hành vi sau đây chiếm đoạt tài sản của người khác trị giá từ 4.000.000 đồng đến dưới 50.000.000 đồng hoặc dưới 4.000.000 đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi chiếm đoạt hoặc đã bị kết án về tội này hoặc về một trong các tội quy định tại các điều 168, 169, 170, 171, 172, 173, 174 và 290 của Bộ luật này, chưa được xóa án tích mà còn vi phạm hoặc tài sản là phương tiện kiếm sống chính của người bị hại hoặc tài sản có giá trị đặc biệt về mặt tinh thần đối với người bị hại, thì bị phạt cải tạo không giam giữ đến 03 năm hoặc phạt tù từ 06 tháng đến 03 năm:

a) Vay, mượn, thuê tài sản của người khác hoặc nhận được tài sản của người khác bằng các hình thức hợp đồng rồi dùng thủ đoạn gian dối chiếm đoạt tài sản đó hoặc đến thời hạn trả lại tài sản mặc dù có điều kiện, khả năng nhưng cố tình không trả;

b) Vay, mượn, thuê tài sản của người khác hoặc nhận được tài sản của người khác bằng các hình thức hợp đồng và đã sử dụng tài sản đó vào mục đích bất hợp pháp dẫn đến không có khả năng trả lại tài sản.

...

Nếu hành vi không minh bạch, cố tình không sao kê, sử dụng tiền không đúng mục đích, hoặc có thủ đoạn gian dối nhằm chiếm đoạt một phần hoặc toàn bộ số tiền từ thiện, cá nhân kêu gọi có thể bị truy cứu trách nhiệm hình sự về tội lừa đảo chiếm đoạt tài sản hoặc lạm dụng tín nhiệm chiếm đoạt tài sản, với mức phạt tù có thể lên đến 20 năm tù hoặc tù chung thân nếu chiếm đoạt số tiền đặc biệt lớn.

Đối với trường hợp mẹ bé Bắp, nếu cơ quan chức năng phát hiện có đủ dấu hiệu cho thấy cá nhân đứng ra kêu gọi từ thiện đã lợi dụng lòng tin cộng đồng để trục lợi, chiếm đoạt tiền quyên góp, không minh bạch tài chính và cố tình che giấu sự thật, thì hoàn toàn có thể bị truy cứu trách nhiệm hình sự theo các điều luật trên.

4. Quy định về thuế đối với các khoản quyên góp

4.1 Mẹ bé Bắp có phải đóng thuế từ khoản quyên góp của cộng đồng mạng không?

Về nguyên tắc, thu nhập phát sinh từ các khoản quyên góp, ủng hộ của cộng đồng cho cá nhân vì mục đích nhân đạo, chữa bệnh, thiên tai... không được xem là thu nhập chịu thuế thu nhập cá nhân. Mặc dù Luật Thuế thu nhập cá nhân và các văn bản hướng dẫn chưa có điều khoản riêng quy định cụ thể về trường hợp nhận tiền từ thiện để chữa bệnh, nhưng thực tiễn quản lý thuế hiện nay đều thống nhất rằng khoản quyên góp cho hoàn cảnh đặc biệt khó khăn không thuộc diện chịu thuế.

Trong đó, Thông tư 111/2013/TT-BTC có quy định rõ tại khoản p Điều 3 về các khoản thu nhập được miễn thuế, như sau:

Điều 3. Các khoản thu nhập được miễn thuế

...

p) Thu nhập nhận được từ các quỹ từ thiện được cơ quan Nhà nước có thẩm quyền cho phép thành lập hoặc công nhận, hoạt động vì mục đích từ thiện, nhân đạo, khuyến học không nhằm mục đích thu lợi nhuận.

...

Dù quy định này chỉ nhấn mạnh đến các khoản thu nhập từ quỹ từ thiện, tuy nhiên trên thực tế, các khoản tiền cá nhân nhận được từ cộng đồng để phục vụ cho mục đích chữa bệnh hiểm nghèo – như trong trường hợp của chị Lê Thị Thu Hòa, mẹ bé Bắp – cũng không bị truy thu thuế, với điều kiện số tiền đó thực sự được sử dụng đúng mục đích từ thiện, nhân đạo. Đây là cách hiểu mở hợp lý nhằm bảo đảm nguyên tắc công bằng, hỗ trợ người yếu thế trong xã hội và giữ đúng bản chất nhân văn của hoạt động kêu gọi cộng đồng.

Với tình huống cụ thể đang gây tranh cãi thời gian qua, có thể khẳng định rằng mẹ bé Bắp không phải nộp thuế đối với số tiền hơn 16 tỷ đồng nhận được từ cộng đồng mạng, miễn là chị sử dụng số tiền đó đúng với mục đích chữa bệnh cho con và không phát sinh hành vi vi phạm. Tuy nhiên, việc chị Hòa có công khai, sao kê minh bạch hay không lại là yếu tố cần được xem xét ở khía cạnh trách nhiệm giải trình và chuẩn mực đạo đức trong hoạt động kêu gọi từ thiện.

4.2. Khác biệt giữa quyên góp cho tổ chức từ thiện hợp pháp và quyên góp cho cá nhân

Về mặt pháp lý, việc quyên góp cho tổ chức từ thiện hợp pháp và quyên góp trực tiếp cho cá nhân là hai hình thức hoàn toàn khác nhau – cả về quy trình tiếp nhận lẫn quyền lợi về thuế của người đóng góp.

Nếu một cá nhân quyên góp tiền cho tổ chức từ thiện hợp pháp (ví dụ như hội chữ thập đỏ, quỹ vì người nghèo…), người đó có thể được giảm trừ thuế thu nhập cá nhân, miễn là khoản đóng góp có chứng từ thu hợp pháp do tổ chức tiếp nhận cấp. Đây là quyền lợi chính đáng và được ghi nhận rõ tại khoản 3 Điều 9 Thông tư 111/2013/TT-BTC:

Điều 9. Các khoản giảm trừ

...

3. Giảm trừ đối với các khoản đóng góp từ thiện, nhân đạo, khuyến học

...

a.2) Khoản chi đóng góp vào các quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học được thành lập và hoạt động theo quy định tại Nghị định số 30/2012/NĐ-CP ngày 12/4/2012của Chính phủ về tổ chức, hoạt động của quỹ xã hội, quỹ từ thiện, hoạt động vì mục đích từ thiện, nhân đạo, khuyến học, không nhằm mục đích lợi nhuận và quy định tại các văn bản khác có liên quan đến việc quản lý, sử dụng các nguồn tài trợ.

Tài liệu chứng minh đóng góp từ thiện, nhân đạo, khuyến học là chứng từ thu hợp pháp do các tổ chức, các quỹ của Trung ương hoặc của tỉnh cấp.

...

Ngược lại, khi chuyển tiền ủng hộ trực tiếp cho một cá nhân, như trường hợp mẹ bé Bắp (chị Lê Thị Thu Hòa) – thì người quyên góp sẽ không được giảm trừ thuế dù mục đích là thiện nguyện. Lý do là vì người nhận không phải tổ chức được công nhận về mặt pháp lý, cũng không thể cấp chứng từ hợp lệ để nộp cho cơ quan thuế.

Điều này tạo nên một ranh giới quan trọng giữa hai hình thức quyên góp. Khi ủng hộ qua các tổ chức từ thiện hợp pháp, người quyên góp sẽ được đảm bảo về mặt pháp lý, có chứng từ hợp lệ và được khấu trừ thuế thu nhập cá nhân. Đây là cách làm minh bạch, có thể kiểm soát, đồng thời bảo vệ quyền lợi chính đáng của người làm thiện nguyện. Trong khi đó, quyên góp trực tiếp cho cá nhân, dù mang tính linh hoạt, gần gũi và nhanh chóng, lại không được giảm trừ thuế, cũng không có cơ chế kiểm soát rõ ràng. Hình thức này chỉ thực sự an toàn khi người nhận chủ động công khai, sao kê và sử dụng đúng mục đích, nếu không sẽ tiềm ẩn nhiều rủi ro và tranh cãi.

Với trường hợp của chị Hòa, mẹ bé Bắp, vì toàn bộ số tiền được chuyển qua tài khoản cá nhân, nên không một mạnh thường quân nào được khấu trừ thuế từ khoản đóng góp đó, cho dù có chuyển cả triệu đồng hay hàng trăm triệu đồng. Đây là lý do khiến nhiều người trong cộng đồng mạng yêu cầu phải sao kê rõ ràng, nhằm chứng minh tiền từ thiện đã được sử dụng đúng mục đích.

5. Kết luận

Từ vụ việc mẹ bé Bắp và Phạm Thoại, có thể thấy rõ rằng việc kêu gọi từ thiện, dù mang tính nhân đạo – vẫn phải tuân thủ các quy định pháp luật về thông báo, công khai và minh bạch tài chính. Nếu không thực hiện đúng nghĩa vụ, người kêu gọi có thể bị xử phạt hành chính hoặc truy cứu trách nhiệm hình sự khi có dấu hiệu trục lợi. Về thuế, khoản tiền hơn 16 tỷ đồng mẹ bé Bắp nhận được không thuộc diện chịu thuế thu nhập cá nhân; tuy nhiên, những mạnh thường quân quyên góp trực tiếp cho cá nhân không thông qua tổ chức hợp pháp cũng không được giảm trừ thuế.