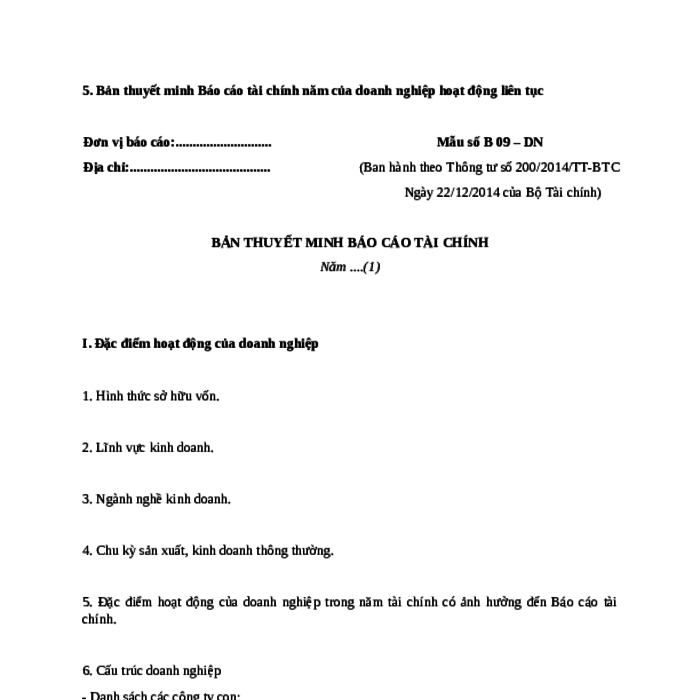

MẪU BẢN THUYẾT MINH BÁO CÁO TÀI CHÍNH (ÁP DỤNG CHO DOANH NGHIỆP HOẠT ĐỘNG LIÊN TỤC)

| Tên mẫu | MẪU BẢN THUYẾT MINH BÁO CÁO TÀI CHÍNH (ÁP DỤNG CHO DOANH NGHIỆP HOẠT ĐỘNG LIÊN TỤC) |

| Lĩnh vực | Thuế - Kế Toán - Kiểm Toán |

| Cơ sở pháp lý | Trích từ phụ lục hoặc dựa theo hướng dẫn từ văn bản pháp luật: Thông tư 200/2014/TT-BTC |

| Mô tả | Mẫu Bản Thuyết Minh Báo Cáo Tài Chính áp dụng cho doanh nghiệp hoạt động liên tục nhằm cung cấp thông tin chi tiết về tình hình tài chính, kết quả kinh doanh và dòng tiền. Căn cứ theo Thông tư 200/2014/TT-BTC, mẫu này giúp đảm bảo tính minh bạch và chính xác trong báo cáo tài chính. |

| Trường hợp sử dụng Dùng trong trường hợp nào? |

1. Doanh nghiệp hoạt động liên tục và lập báo cáo tài chính theo yêu cầu của Thông tư 200/2014/TT-BTC. 2. Doanh nghiệp có hình thức sở hữu vốn khác nhau (công ty TNHH, cổ phần, vốn nhà nước...). 3. Lĩnh vực kinh doanh của doanh nghiệp phục vụ các nhu cầu thị trường hiện tại. 4. Ngành nghề kinh doanh cụ thể ảnh hưởng đến mô hình tài chính và báo cáo. 5. Chu kỳ sản xuất, kinh doanh thông thường của doanh nghiệp là ổn định. 6. Sự thay đổi về đặc điểm hoạt động trong năm tài chính có ảnh hưởng đến báo cáo tài chính. 7. Doanh nghiệp có cấu trúc kinh doanh phức tạp với nhiều công ty con và liên kết. 8. Tuyên bố về khả năng so sánh thông tin trên báo cáo tài chính giữa các năm. 9. Thay đổi đơn vị tiền tệ trong kế toán từ năm trước cần giải trình rõ ràng. 10. Doanh nghiệp đang áp dụng chế độ kế toán phù hợp với quy định hiện hành. 11. Việc tuân thủ các chuẩn mực kế toán và chế độ kế toán được khẳng định trong báo cáo. 12. Các nguyên tắc chuyển đổi báo cáo tài chính bằng ngoại tệ sang Đồng Việt Nam. 13. Sử dụng nhiều loại tỷ giá hối đoái trong kế toán tùy theo từng giao dịch. 14. Nguyên tắc xác định lãi suất thực tế cho các khoản vay và nợ phải trả. 15. Ghi nhận và hạch toán chính xác các khoản đầu tư tài chính. 16. Quy trình ghi nhận hàng tồn kho theo phương pháp phù hợp với doanh nghiệp. 17. Chính sách khấu hao TSCĐ và tài sản thuê tài chính tuân thủ chuẩn mực. 18. Xác định khoản chi phí thuế TNDN hoãn lại trong báo cáo tài chính. 19. Các nguyên tắc ghi nhận doanh thu và chi phí theo quy định kế toán. 20. Doanh nghiệp sẽ phải thuyết minh chi tiết các khoản dự phòng phải trả. 21. Cập nhật thông tin chi tiết về trái phiếu chuyển đổi và các khoản nợ liên quan. 22. Thuyết minh các tài sản và nợ phải trả một cách đầy đủ và chính xác. 23. Doanh nghiệp báo cáo các cam kết tài chính và nghĩa vụ trong tương lai. 24. Cung cấp thông tin bổ sung về các khoản mục ngoài bảng cân đối kế toán. 25. Thuyết minh các giao dịch không bằng tiền ảnh hưởng đến báo cáo lưu chuyển tiền tệ. 26. Cập nhật thông tin về sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm. 27. Thông tin về các bên liên quan cần phải được trình bày rõ ràng trong báo cáo. 28. Doanh nghiệp có thể trình bày tài sản theo bộ phận theo yêu cầu của chuẩn mực kế toán. 29. Thông tin so sánh giữa các niên độ kế toán trước để đảm bảo tính liên tục trong báo cáo. |

| Cơ quan tiếp nhận Nộp tại đâu? |

Cơ quan tiếp nhận: Bộ Tài chính |

Nội dung

DANH SÁCH FILE TẢI VỀ

| File MẪU BẢN THUYẾT MINH BÁO CÁO TÀI CHÍNH (ÁP DỤNG CHO DOANH NGHIỆP HOẠT ĐỘNG LIÊN TỤC) (.doc/.docx) |

| Thông tin mẫu | |

| Tên mẫu | MẪU BẢN THUYẾT MINH BÁO CÁO TÀI CHÍNH (ÁP DỤNG CHO DOANH NGHIỆP HOẠT ĐỘNG LIÊN TỤC) |

| Cơ sở PL | Trích từ phụ lục hoặc dựa theo hướng dẫn từ văn bản pháp luật: Thông tư 200/2014/TT-BTC |

| Lượt xem | 746 |

| Lượt tải | 701 |