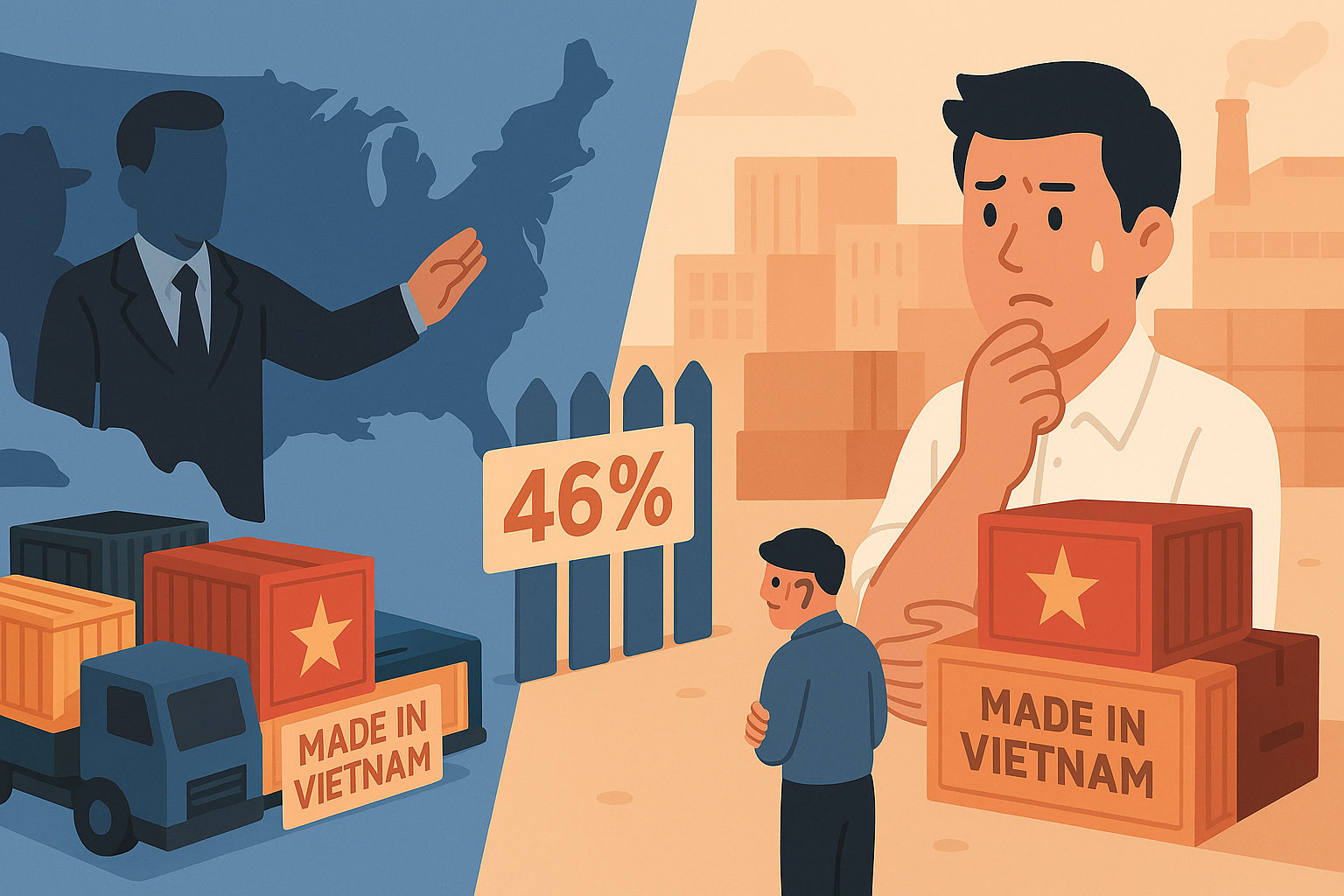

Ngày 3/4/2025, Mỹ công bố áp thuế đối ứng 46% lên hàng hóa Việt Nam, gây chấn động cộng đồng doanh nghiệp. Bài viết giải thích thuế đối ứng là gì, lý do Mỹ áp thuế và tác động đến xuất khẩu Việt Nam.

Trong những năm gần đây, các biện pháp phòng vệ thương mại ngày càng được nhiều quốc gia sử dụng để bảo vệ sản xuất nội địa – trong đó có thuế đối ứng. Mới đây, việc Mỹ áp mức thuế đối ứng lên đến 46% đối với một số hàng hóa từ Việt Nam đã gây xôn xao dư luận và tạo ra nhiều câu hỏi pháp lý quan trọng. Liệu đây có phải là hành động trả đũa? Việt Nam có thực sự trợ cấp sai quy định? Và doanh nghiệp cần làm gì khi bị rơi vào tình huống này?

Bài viết dưới đây sẽ giúp bạn hiểu rõ khái niệm thuế đối ứng, lý do vì sao Mỹ áp thuế cao như vậy, cũng như những việc doanh nghiệp Việt Nam cần chuẩn bị nếu bị áp dụng loại thuế này.

1. Thuế đối ứng là gì?

Trên thị trường quốc tế, việc một nước dùng ngân sách nhà nước để hỗ trợ doanh nghiệp xuất khẩu là chuyện không hiếm gặp. Nếu nhờ trợ cấp đó mà giá hàng hóa trở nên rẻ bất thường, khiến doanh nghiệp ở nước nhập khẩu không thể cạnh tranh nổi, thì nước nhập khẩu có thể áp thuế đối ứng để bảo vệ ngành sản xuất trong nước.

Luật Quản lý ngoại thương 2017

Điều 83. Biện pháp chống trợ cấp

1. Biện pháp chống trợ cấp đối với hàng hóa nhập khẩu vào Việt Nam (sau đây gọi là biện pháp chống trợ cấp) là biện pháp được áp dụng trong trường hợp hàng hóa được trợ cấp khi nhập khẩu vào Việt Nam gây ra thiệt hại đáng kể hoặc đe dọa gây ra thiệt hại đáng kể của ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

...

Thuế đối ứng, hay còn gọi là thuế chống trợ cấp, là một loại thuế đặc biệt mà nước nhập khẩu có thể áp lên hàng hóa nhập khẩu từ nước khác. Mục đích là để tránh sự cạnh tranh không công bằng, khi hàng nhập khẩu được nước xuất khẩu hỗ trợ tài chính (như vay vốn ưu đãi, miễn thuế, hỗ trợ nghiên cứu, v.v.).

Ví dụ, nếu một doanh nghiệp nước ngoài nhận được khoản hỗ trợ lớn từ chính phủ của họ, giúp họ bán hàng ra nước khác với giá cực rẻ, thì điều đó có thể khiến doanh nghiệp trong nước “chết đứng” vì không thể bán nổi sản phẩm.

Tuy nhiên, không phải cứ thấy hàng rẻ là được quyền áp thuế đối ứng. Nước nhập khẩu phải mở điều tra chính thức, có đủ bằng chứng cho thấy:

-

Có trợ cấp từ phía nước xuất khẩu

-

Trợ cấp đó làm thiệt hại nghiêm trọng hoặc đe dọa gây thiệt hại

-

Thiệt hại đó có liên quan trực tiếp đến chính sách trợ cấp

Tại Việt Nam, luật quy định rõ: nếu doanh nghiệp trong nước bị ảnh hưởng, họ có thể gửi đơn lên Bộ Công Thương đề nghị điều tra. Nếu điều tra xác định có trợ cấp sai quy định và có thiệt hại thật, thì Việt Nam có quyền áp thuế đối ứng trong một thời gian nhất định, để hàng hóa nội địa có thể cạnh tranh công bằng trở lại.

Tình huống giả định

Công ty TNHH Duy Khang ở Bình Dương chuyên sản xuất tấm pin năng lượng mặt trời. Năm 2023, doanh số của công ty giảm mạnh do các sản phẩm pin mặt trời nhập từ Trung Quốc được bán ra với giá thấp hơn đến 40%.

Qua nhiều tháng tìm hiểu, Duy Khang phát hiện rằng các doanh nghiệp Trung Quốc được chính phủ nước này hỗ trợ dưới nhiều hình thức như: miễn thuế xuất khẩu, trợ giá nguyên liệu và cho vay ưu đãi. Nhờ đó, giá thành sản phẩm của họ thấp hơn rất nhiều.

Hiệp hội năng lượng tái tạo Việt Nam đã gửi đơn lên Bộ Công Thương đề nghị điều tra. Sau hơn 10 tháng điều tra, kết quả cho thấy hàng pin nhập khẩu từ Trung Quốc có nhận trợ cấp không phù hợp và gây ảnh hưởng nghiêm trọng đến ngành sản xuất pin trong nước.

Bộ Công Thương quyết định áp thuế đối ứng 20% đối với sản phẩm pin mặt trời Trung Quốc trong thời hạn 5 năm. Nhờ đó, công ty Duy Khang cùng nhiều doanh nghiệp Việt Nam khác dần lấy lại thị phần và ổn định sản xuất.

(Bối cảnh, nhân vật và tình huống trên là giả định, nhằm minh họa quy định pháp luật.)

2. Vì sao Mỹ áp thuế 46% lên hàng hóa Việt Nam?

Ngày 2/4/2025, Tổng thống Mỹ Donald Trump đã công bố mức thuế nhập khẩu mới, trong đó Việt Nam chịu mức thuế đối ứng 46% đối với hàng hóa xuất khẩu sang Mỹ. Quyết định này được đưa ra với lý do Mỹ muốn cân bằng cán cân thương mại và bảo vệ ngành sản xuất trong nước.

Theo thông tin từ Bộ Tài chính Việt Nam, Mỹ đã tính toán mức thuế đối ứng dựa trên thâm hụt thương mại giữa hai nước. Cụ thể, Mỹ cho rằng mức thuế 46% phản ánh mức độ mất cân bằng trong thương mại song phương. Tuy nhiên, Việt Nam cho rằng quyết định này chưa phù hợp với thực tế hợp tác kinh tế - thương mại giữa hai nước và có thể ảnh hưởng tiêu cực đến quan hệ song phương.

Việc áp thuế đối ứng 46% của Mỹ là một động thái mạnh mẽ và mang tính chính sách cao, cho thấy cách tiếp cận quyết liệt của chính quyền trong việc kiểm soát nhập siêu và tái cân bằng thương mại toàn cầu.

Trên thực tế, Việt Nam là một trong những quốc gia có thặng dư thương mại lớn với Mỹ – tức là xuất khẩu nhiều hơn nhập khẩu. Điều này tạo áp lực lên cán cân thương mại của Mỹ, đặc biệt trong bối cảnh nước này đang đẩy mạnh chính sách bảo hộ sản xuất trong nước. Do đó, áp thuế cao nhằm vào các mặt hàng từ Việt Nam vừa mang tính răn đe, vừa là cách Mỹ tạo “đòn bẩy thương lượng” với đối tác.

Tuy nhiên, điểm đáng chú ý ở đây là: mức thuế 46% không dựa trên một cuộc điều tra chống trợ cấp đầy đủ theo cơ chế truyền thống, mà được ban hành như một quyết định hành chính từ phía Mỹ. Điều này khiến nhiều chuyên gia và doanh nghiệp lo ngại rằng quyết định mang nhiều yếu tố chính trị, thiếu cơ sở kỹ thuật về mặt pháp lý – và có thể bị khiếu nại tại các cơ chế giải quyết tranh chấp của WTO nếu phía Việt Nam muốn theo đuổi.

Ngoài ra, việc áp thuế diện rộng với tỷ lệ cao như vậy có thể tạo hiệu ứng domino, khiến các doanh nghiệp xuất khẩu Việt Nam phải định giá lại sản phẩm, thay đổi thị trường mục tiêu hoặc thậm chí phải thu hẹp quy mô sản xuất trong ngắn hạn.

Về phía Việt Nam, phản ứng rất rõ ràng: Chính phủ khẳng định hoạt động xuất khẩu là minh bạch, không trợ cấp sai luật và luôn hợp tác với phía Mỹ trong việc cung cấp thông tin, dữ liệu. Bộ Công Thương và Bộ Ngoại giao đã có văn bản phản đối chính thức và đề nghị phía Mỹ xem xét lại.

Nguồn tham khảo:

1. Bộ Tài chính nói về Mỹ áp thuế đối ứng 46% hàng hóa Việt Nam - Báo Thanh niên

2. Việt Nam lên tiếng về việc Mỹ áp thuế đối ứng 46% - Báo Người lao động

Tình huống thực tế

Ngày 4/4/2025, Bộ Ngoại giao Việt Nam đã bày tỏ sự tiếc nuối trước quyết định của Mỹ áp thuế đối ứng 46% lên hàng hóa xuất khẩu từ Việt Nam. Người phát ngôn Bộ Ngoại giao, bà Phạm Thu Hằng, nhấn mạnh rằng quyết định này "chưa phù hợp với thực tế hợp tác kinh tế-thương mại cùng có lợi giữa hai nước" và "không phản ánh đúng tinh thần quan hệ Đối tác chiến lược toàn diện vì hòa bình, ổn định, hợp tác và phát triển". Bà cũng cảnh báo rằng việc áp thuế có thể "tác động tiêu cực đến quan hệ kinh tế-thương mại song phương và lợi ích của người dân, doanh nghiệp hai nước nếu được áp dụng".

Bộ Ngoại giao Việt Nam khẳng định rằng trong thời gian qua, Việt Nam đã tích cực trao đổi với Mỹ nhằm tháo gỡ vướng mắc và thúc đẩy hợp tác kinh tế, thương mại song phương theo hướng công bằng, bền vững và hài hòa lợi ích của cả hai bên. Việt Nam sẽ tiếp tục phối hợp và trao đổi với phía Mỹ trên tinh thần xây dựng và hợp tác để tìm ra các giải pháp thiết thực, góp phần đưa quan hệ kinh tế song phương phát triển ổn định, bền vững, đáp ứng lợi ích của người dân và doanh nghiệp hai nước.

Trước đó, vào ngày 2/4/2025, Tổng thống Mỹ Donald Trump đã thông báo kế hoạch áp thuế quan lên hàng hóa từ hơn 180 đối tác thương mại, trong đó Việt Nam chịu mức thuế 46%. Quyết định này đã gây lo ngại không chỉ tại Việt Nam mà còn trong cộng đồng doanh nghiệp Mỹ. Liên đoàn Bán lẻ Quốc gia Mỹ cho rằng các mức thuế mới sẽ gây ra nhiều lo lắng và bất ổn cho doanh nghiệp và người tiêu dùng Mỹ hơn là ảnh hưởng đến các quốc gia khác hay nhà cung cấp nước ngoài. Hiệp hội Các nhà sản xuất Quốc gia Mỹ cũng bày tỏ quan ngại rằng chi phí cao từ các mức thuế mới có thể đe dọa đến đầu tư, việc làm và chuỗi cung ứng, làm suy yếu khả năng cạnh tranh của Mỹ trên thị trường toàn cầu.

Tham khảo: Vietnamplus, VnEconomy , Tuổi trẻ Online

3. Doanh nghiệp Việt Nam nên làm gì nếu bị áp thuế đối ứng từ nước ngoài?

Việc bị nước ngoài áp thuế đối ứng là một rủi ro không hiếm trong bối cảnh thương mại toàn cầu đầy biến động. Đặc biệt với các thị trường lớn như Mỹ, EU, nếu doanh nghiệp Việt không chuẩn bị kỹ thì thiệt hại có thể rất lớn – từ mất thị phần, tăng chi phí đến phải ngừng xuất khẩu.

Vậy doanh nghiệp Việt Nam nên làm gì?

Thứ nhất là chủ động kiểm tra lại toàn bộ chuỗi cung ứng. Hiện nay, rất nhiều vụ áp thuế đối ứng xảy ra vì doanh nghiệp sử dụng nguyên liệu từ nước thứ ba đang bị áp thuế. Do đó, việc kiểm soát xuất xứ nguyên liệu, chứng minh tính độc lập trong sản xuất là cực kỳ quan trọng. Doanh nghiệp cần làm rõ mình không nhận trợ cấp bất hợp pháp, không "lách thuế" qua nước trung gian.

Thứ hai là hợp tác chặt chẽ với cơ quan điều tra nước ngoài. Khi bị điều tra, nếu doanh nghiệp không cung cấp thông tin đầy đủ, họ sẽ bị coi là “không hợp tác” và có thể bị áp mức thuế cao nhất. Vì vậy, cần chủ động phản hồi đúng thời hạn, minh bạch số liệu, nhờ tư vấn pháp lý nếu cần để tránh sai sót về thủ tục.

Thứ ba là tham gia các hiệp hội ngành hàng và phối hợp cùng Nhà nước. Doanh nghiệp không nên “tự chiến đấu một mình”. Doanh nghiệp nên thông báo sớm cho các hiệp hội, cơ quan chức năng như Bộ Công Thương để được hướng dẫn và hỗ trợ trong quá trình xử lý vụ việc.

Thứ tư là đa dạng hóa thị trường, không phụ thuộc một đối tác. Việc doanh nghiệp chỉ tập trung vào một thị trường – như Mỹ – là con dao hai lưỡi. Trong dài hạn, doanh nghiệp nên mở rộng thị trường xuất khẩu sang EU, Nhật, Trung Đông… để giảm rủi ro từ chính sách bảo hộ bất ngờ.

Cuối cùng là xây dựng hệ thống hồ sơ và dữ liệu nội bộ khoa học, đầy đủ. Khi doanh nghiệp bị điều tra, mọi thứ sẽ quay về hồ sơ gốc: chứng từ nhập khẩu, báo cáo tài chính, hợp đồng nguyên liệu, sổ sách kế toán… Nếu hệ thống dữ liệu yếu kém, doanh nghiệp rất khó “tự vệ”.

Tình huống giả định

Công ty TNHH May Mặc Thịnh Thành tại Bình Dương là doanh nghiệp chuyên gia công áo thể thao xuất khẩu sang thị trường Hoa Kỳ. Trong suốt giai đoạn 2020–2024, Thịnh Thành ghi nhận mức tăng trưởng ấn tượng, chiếm lĩnh hơn 60% đơn hàng từ một thương hiệu Mỹ nổi tiếng nhờ giá thành cạnh tranh và khả năng đáp ứng nhanh đơn hàng lớn.

Tuy nhiên, đến đầu năm 2025, Bộ Thương mại Hoa Kỳ (DOC) bất ngờ gửi thông báo khởi xướng điều tra chống trợ cấp đối với một số mặt hàng may mặc nhập khẩu từ Việt Nam, trong đó có sản phẩm của Thịnh Thành. Theo cáo buộc sơ bộ, doanh nghiệp Việt Nam đã nhận các chính sách hỗ trợ nội địa về đất đai, tín dụng ưu đãi và hoàn thuế không đúng quy định, dẫn đến lợi thế giá không công bằng khi xuất khẩu.

Ban đầu, ban giám đốc Thịnh Thành cho rằng đây chỉ là “thủ tục hành chính”, nên phản hồi khá chậm trễ. Hồ sơ cung cấp thiếu nhiều chứng từ quan trọng như hợp đồng mua nguyên phụ liệu, bảng kê giá vốn, và thông tin chi tiết về các chính sách thuế địa phương. Họ cũng không chủ động phối hợp với hiệp hội ngành may hoặc báo cáo kịp thời cho Bộ Công Thương để xin hướng dẫn pháp lý.

Trong quá trình điều tra, phía DOC liên tục yêu cầu bổ sung chứng cứ chứng minh doanh nghiệp không nhận trợ cấp Nhà nước và có hệ thống kế toán độc lập. Tuy nhiên, do không lưu trữ khoa học hồ sơ sản xuất – tài chính từ các năm trước, lại thiếu bộ phận chuyên trách để xử lý tranh chấp quốc tế, Thịnh Thành không thể cung cấp thông tin đúng hạn.

Đến tháng 6/2025, Mỹ ra quyết định áp thuế đối ứng tạm thời 38% đối với toàn bộ sản phẩm dệt may của Thịnh Thành nhập khẩu vào nước này. Hệ quả là toàn bộ khách hàng Mỹ ngừng đặt hàng, chuyển sang các nhà cung cấp tại Mexico và Bangladesh. Do mất đi thị trường chiếm hơn nửa doanh thu, công ty buộc phải tạm dừng hoạt động một nhà xưởng, cho nghỉ việc hơn 200 lao động và rút khỏi chuỗi cung ứng toàn cầu trong ít nhất 2 năm.

(Tình huống trên là giả định, được xây dựng nhằm minh họa cho nội dung bài viết.)

Kết luận

Thuế đối ứng là một công cụ phòng vệ thương mại quan trọng, được nhiều quốc gia sử dụng để bảo vệ ngành sản xuất trong nước khỏi những tác động không công bằng từ trợ cấp nước ngoài. Việc Mỹ áp thuế cao đối với hàng hóa Việt Nam phản ánh xu hướng siết chặt chính sách thương mại toàn cầu, trong đó các quốc gia ngày càng sử dụng các biện pháp phòng vệ thương mại như thuế chống bán phá giá, chống trợ cấp và thuế đối ứng để bảo vệ ngành sản xuất trong nước, kiểm soát cán cân thương mại và giảm phụ thuộc vào chuỗi cung ứng bên ngoài.