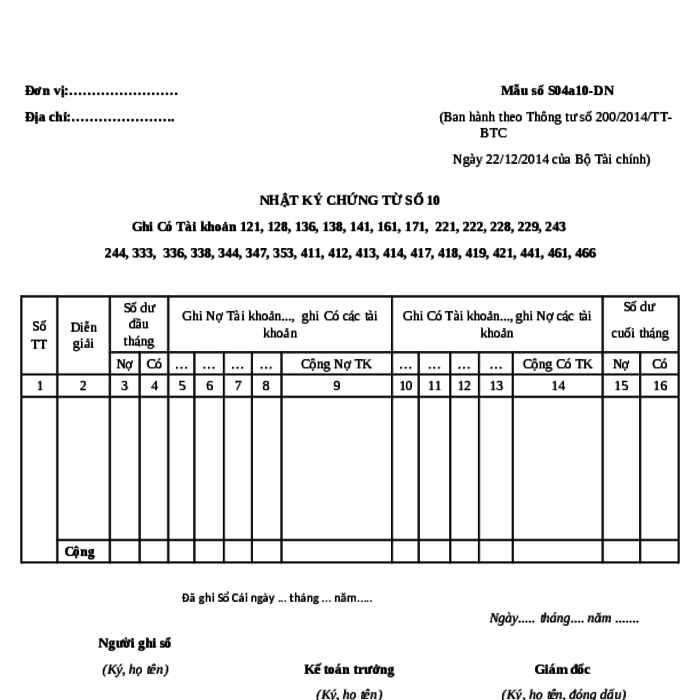

MẪU NHẬT KÝ CHỨNG TỪ SỐ 10 (GHI CÓ TÀI KHOẢN 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 417, 418, 419, 421, 441, 461, 466)

| Tên mẫu | MẪU NHẬT KÝ CHỨNG TỪ SỐ 10 (GHI CÓ TÀI KHOẢN 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 417, 418, 419, 421, 441, 461, 466) |

| Lĩnh vực | Thuế - Kế Toán - Kiểm Toán |

| Cơ sở pháp lý | Trích từ phụ lục hoặc dựa theo hướng dẫn từ văn bản pháp luật: Thông tư 200/2014/TT-BTC |

| Mô tả | Mẫu Nhật ký chứng từ số 10 ghi nhận các giao dịch ghi có liên quan đến các tài khoản 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 417, 418, 419, 421, 441, 461, 466, theo quy định tại Thông tư 200/2014/TT-BTC. |

| Trường hợp sử dụng Dùng trong trường hợp nào? |

- Ghi nhận doanh thu từ hoạt động đầu tư chứng khoán vào tài khoản 121. - Ghi nhận lãi từ chứng khoán ngắn hạn vào tài khoản 128. - Ghi nhận lãi phải thu từ các khoản vay vào tài khoản 136. - Ghi nhận tiền ứng trước của khách hàng vào tài khoản 138. - Ghi nhận khoản đầu tư vào tài sản cố định vào tài khoản 141. - Ghi nhận giá trị hàng hóa tồn kho vào tài khoản 161. - Ghi nhận chi phí trả trước vào tài khoản 171. - Ghi nhận khoản phải thu về các khoản đầu tư vào tài khoản 221. - Ghi nhận giá trị vốn góp vào tài khoản 222. - Ghi nhận khoản đầu tư vào chứng khoán khác vào tài khoản 228. - Ghi nhận giá trị hàng hóa quy đổi vào tài khoản 229. - Ghi nhận lãi từ đầu tư chứng khoán bất động sản vào tài khoản 243. - Ghi nhận chi phí hoa hồng đầu tư vào tài khoản 244. - Ghi nhận doanh thu khác vào tài khoản 333. - Ghi nhận chi phí khác phát sinh vào tài khoản 336. - Ghi nhận các khoản thuế phải nộp vào tài khoản 338. - Ghi nhận các khoản thu từ bán tư liệu sản xuất vào tài khoản 344. - Ghi nhận các khoản thu từ hoạt động sản xuất kinh doanh vào tài khoản 347. - Ghi nhận lãi từ tiền gửi ngân hàng vào tài khoản 353. - Ghi nhận doanh thu từ dịch vụ vào tài khoản 411. - Ghi nhận doanh thu từ bán hàng hóa vào tài khoản 412. - Ghi nhận khoản phải thu từ khách hàng vào tài khoản 413. - Ghi nhận giá trị hàng hóa đã bán vào tài khoản 414. - Ghi nhận các khoản giảm trừ doanh thu vào tài khoản 417. - Ghi nhận chi phí hoạt động quản lý vào tài khoản 418. - Ghi nhận chi phí bán hàng vào tài khoản 419. - Ghi nhận vốn chủ sở hữu vào tài khoản 421. - Ghi nhận doanh thu từ hoạt động tài chính vào tài khoản 441. - Ghi nhận giá trị tài sản cố định đã khấu hao vào tài khoản 461. - Ghi nhận giá trị tài sản thanh lý vào tài khoản 466. |

| Cơ quan tiếp nhận Nộp tại đâu? |

Không xác định. |

Nội dung

| Thông tin mẫu | |

| Tên mẫu | MẪU NHẬT KÝ CHỨNG TỪ SỐ 10 (GHI CÓ TÀI KHOẢN 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 417, 418, 419, 421, 441, 461, 466) |

| Cơ sở PL | Trích từ phụ lục hoặc dựa theo hướng dẫn từ văn bản pháp luật: Thông tư 200/2014/TT-BTC |

| Lượt xem | 585 |

| Lượt tải | 542 |

Bạn thân mến!

Đội ngũ Trợ Lý Luật đã dành rất nhiều tâm huyết để xây dựng thư viện biểu mẫu này và cung cấp đến cho bạn hoàn toàn miễn phí. Nếu file biểu mẫu này giúp ích được cho công việc của bạn, đừng tiếc 5 giây để lại 1 bình luận cảm ơn để ủng hộ đội ngũ Trợ Lý Luật nhé!