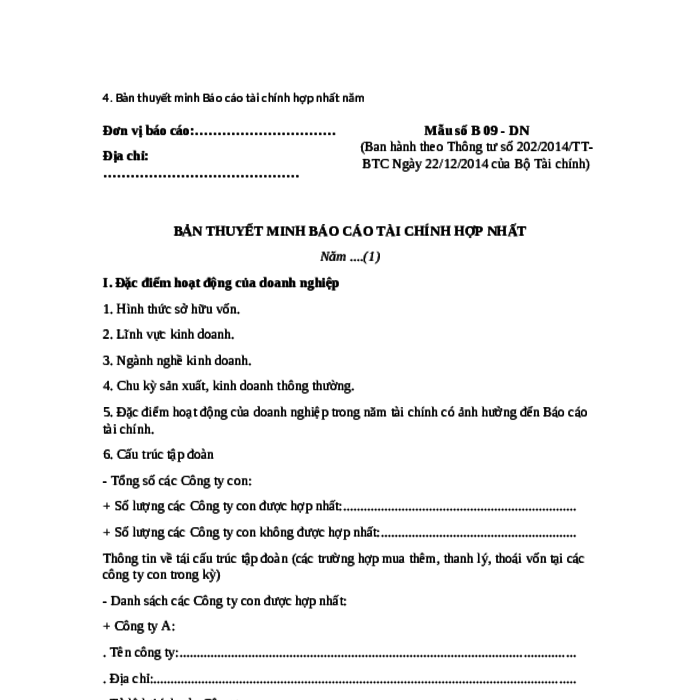

MẪU BẢN THUYẾT MINH BÁO CÁO TÀI CHÍNH HỢP NHẤT (ÁP DỤNG TRONG PHƯƠNG PHÁP LẬP VÀ TRÌNH BÀY BÁO CÁO TÀI CHÍNH HỢP NHẤT)

| Tên mẫu | MẪU BẢN THUYẾT MINH BÁO CÁO TÀI CHÍNH HỢP NHẤT (ÁP DỤNG TRONG PHƯƠNG PHÁP LẬP VÀ TRÌNH BÀY BÁO CÁO TÀI CHÍNH HỢP NHẤT) |

| Lĩnh vực | Thuế - Kế Toán - Kiểm Toán |

| Cơ sở pháp lý | Trích từ phụ lục hoặc dựa theo hướng dẫn từ văn bản pháp luật: Thông tư 202/2014/TT-BTC |

| Mô tả | Mẫu bản thuyết minh báo cáo tài chính hợp nhất là tài liệu hướng dẫn chi tiết về phương pháp lập và trình bày báo cáo tài chính hợp nhất, giúp các doanh nghiệp tuân thủ quy định của Thông tư 202/2014/TT-BTC. Mẫu này bao gồm các quy định, yêu cầu và hướng dẫn cụ thể để đảm bảo tính minh bạch và chính xác trong báo cáo tài chính. |

| Trường hợp sử dụng Dùng trong trường hợp nào? |

- Doanh nghiệp có hình thức sở hữu vốn khác nhau. - Doanh nghiệp hoạt động trong lĩnh vực sản xuất. - Doanh nghiệp theo ngành nghề thương mại. - Doanh nghiệp có chu kỳ sản xuất, kinh doanh ngắn hạn. - Thay đổi hoạt động của doanh nghiệp có ảnh hưởng đến báo cáo tài chính năm. - Tổng số công ty con thuộc tập đoàn. - Danh sách công ty con được hợp nhất. - Công ty con không được hợp nhất. - Thông tin tái cấu trúc tập đoàn (mua thêm, thanh lý, thoái vốn). - Danh sách công ty liên kết quan trọng trong báo cáo tài chính. - Công ty liên kết ngừng áp dụng phương pháp vốn chủ sở hữu. - Danh sách cơ sở kinh doanh đồng kiểm soát. - Các sự kiện ảnh hưởng đến hoạt động kinh doanh trong năm báo cáo. - Kỳ kế toán bắt đầu và kết thúc rõ ràng. - Đơn vị tiền tệ sử dụng trong kế toán. - Thay đổi đơn vị tiền tệ được ghi rõ với lý do. - Chế độ kế toán doanh nghiệp áp dụng. - Tuyên bố tuân thủ chuẩn mực và chế độ kế toán. - Nguyên tắc chuyển đổi báo cáo tài chính bằng ngoại tệ. - Tỷ giá hối đoái trong kế toán. - Nguyên tắc xác định lãi suất thực tế. - Nguyên tắc ghi nhận tiền và các khoản tương đương tiền. - Nguyên tắc kế toán đầu tư tài chính. - Nguyên tắc ghi nhận các khoản phải thu. - Nguyên tắc ghi nhận hàng tồn kho. - Nguyên tắc khấu hao TSCĐ, tài sản thuê tài chính. - Nguyên tắc kế toán hợp tác kinh doanh. - Nguyên tắc ghi nhận thuế TNDN hoãn lại. - Nguyên tắc ghi nhận chi phí trả trước và nợ phải trả. - Nguyên tắc ghi nhận và vốn hóa chi phí đi vay. - Nguyên tắc ghi nhận chi phí phải trả. - Nguyên tắc ghi nhận doanh thu chưa thực hiện. - Nguyên tắc ghi nhận trái phiếu chuyển đổi. - Nguyên tắc ghi nhận vốn chủ sở hữu. - Nguyên tắc ghi nhận doanh thu theo từng nguồn. - Nguyên tắc và phương pháp ghi nhận chi phí giảm trừ doanh thu. - Nguyên tắc kế toán giá vốn hàng bán. - Nguyên tắc kế toán chi phí tài chính. - Nguyên tắc kế toán chi phí bán hàng và quản lý doanh nghiệp. - Nguyên tắc ghi nhận chi phí thuế TNDN hiện hành và hoãn lại. - Phương pháp lập báo cáo tài chính hợp nhất. - Chính sách kế toán cho doanh nghiệp không hoạt động liên tục. - Giá trị hàng tồn kho ứ đọng và phương án xử lý. - Giá trị TSCĐ và các cam kết liên quan. - Thuyết minh chi tiết về các khoản vay và nợ thuê tài chính. - Trái phiếu phát hành chi tiết theo loại. - Tình hình vốn chủ sở hữu và biến động. - Thuyết minh về tài sản nhận giữ hộ. - Thông tin bổ sung cho báo cáo kết quả hoạt động kinh doanh. - Thông tin bổ sung cho báo cáo lưu chuyển tiền tệ. - Những thông tin tài chính khác như nợ tiềm tàng và cam kết. - Thông tin phát sinh sau kỳ kế toán năm. - Tài sản và doanh thu theo bộ phận. - Thông tin so sánh giữa các niên độ kế toán. - Thông tin về hoạt động liên tục và những thông tin khác. |

| Cơ quan tiếp nhận Nộp tại đâu? |

Kho bạc Nhà nước. |

Nội dung

| Thông tin mẫu | |

| Tên mẫu | MẪU BẢN THUYẾT MINH BÁO CÁO TÀI CHÍNH HỢP NHẤT (ÁP DỤNG TRONG PHƯƠNG PHÁP LẬP VÀ TRÌNH BÀY BÁO CÁO TÀI CHÍNH HỢP NHẤT) |

| Cơ sở PL | Trích từ phụ lục hoặc dựa theo hướng dẫn từ văn bản pháp luật: Thông tư 202/2014/TT-BTC |

| Lượt xem | 133 |

| Lượt tải | 112 |

Bạn thân mến!

Đội ngũ Trợ Lý Luật đã dành rất nhiều tâm huyết để xây dựng thư viện biểu mẫu này và cung cấp đến cho bạn hoàn toàn miễn phí. Nếu file biểu mẫu này giúp ích được cho công việc của bạn, đừng tiếc 5 giây để lại 1 bình luận cảm ơn để ủng hộ đội ngũ Trợ Lý Luật nhé!