MẪU BẢN THUYẾT MINH BÁO CÁO TÀI CHÍNH CỦA BẢO HIỂM TIỀN TỆ

| Tên mẫu | MẪU BẢN THUYẾT MINH BÁO CÁO TÀI CHÍNH CỦA BẢO HIỂM TIỀN TỆ |

| Lĩnh vực | Thuế - Kế Toán - Kiểm Toán |

| Cơ sở pháp lý | |

| Mô tả | Mẫu bản thuyết minh báo cáo tài chính của bảo hiểm tiền tệ cung cấp thông tin chi tiết về tình hình tài chính, kết quả hoạt động và các yếu tố rủi ro liên quan. Tài liệu này giúp đảm bảo sự minh bạch và khớp nối giữa các khoản mục báo cáo, phục vụ cho việc phân tích và ra quyết định. |

| Trường hợp sử dụng Dùng trong trường hợp nào? |

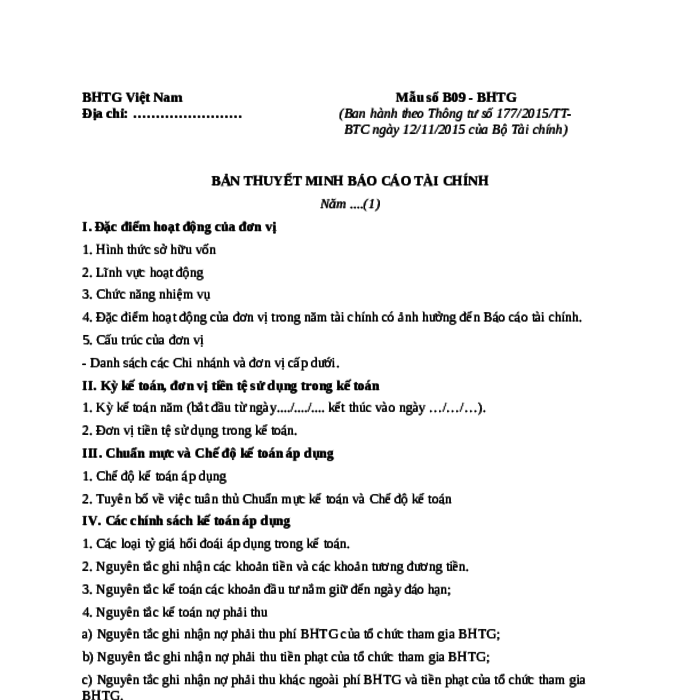

1. Đánh giá đặc điểm hoạt động của đơn vị bảo hiểm. 2. Công bố hình thức sở hữu vốn của đơn vị. 3. Xác định lĩnh vực hoạt động chính của đơn vị. 4. Mô tả chức năng nhiệm vụ của đơn vị. 5. Thuyết minh các hoạt động của đơn vị có ảnh hưởng đến Báo cáo tài chính. 6. Liệt kê cấu trúc tổ chức của đơn vị. 7. Ghi rõ kỳ kế toán áp dụng cho báo cáo tài chính. 8. Chỉ định đơn vị tiền tệ sử dụng trong kế toán. 9. Công bố chế độ kế toán áp dụng cho đơn vị. 10. Tuyên bố tuân thủ Chuẩn mực kế toán và Chế độ kế toán. 11. Mô tả chính sách kế toán áp dụng cho tỷ giá hối đoái. 12. Đưa ra nguyên tắc ghi nhận tiền và các khoản tương đương tiền. 13. Thuyết minh nguyên tắc kế toán các khoản đầu tư nắm giữ đến ngày đáo hạn. 14. Giải thích nguyên tắc kế toán nợ phải thu. 15. Thuyết minh các nguyên tắc ghi nhận nợ phải thu phí BHTG. 16. Công bố nguyên tắc ghi nhận nợ phải thu tiền phạt. 17. Trình bày các nguyên tắc ghi nhận nợ phải thu khác. 18. Giải thích nguyên tắc ghi nhận và khấu hao TSCĐ. 19. Công bố nguyên tắc kế toán chi phí trả trước. 20. Thuyết minh nguyên tắc ghi nhận nợ phải trả. 21. Ghi rõ nguyên tắc ghi nhận nợ phải trả về tiền chi trả BH. 22. Giải thích nguyên tắc ghi nhận nợ phải trả khác ngoài tiền chi trả BH. 23. Mô tả nguyên tắc ghi nhận và vốn hóa các khoản chi phí đi vay. 24. Trình bày nguyên tắc ghi nhận chi phí phải trả. 25. Giải thích nguyên tắc và phương pháp ghi nhận các khoản dự phòng phải trả. 26. Công bố nguyên tắc trích lập và sử dụng quỹ dự phòng nghiệp vụ. 27. Thuyết minh nguyên tắc ghi nhận doanh thu chưa thực hiện. 28. Công bố nguyên tắc ghi nhận vốn chủ sở hữu. 29. Trình bày nguyên tắc ghi nhận thu hoạt động BHTG. 30. Giải thích nguyên tắc và phương pháp ghi nhận doanh thu hoạt động tài chính. 31. Thuyết minh nguyên tắc và phương pháp ghi nhận thu nhập khác. 32. Ghi rõ nguyên tắc kế toán chi hoạt động BHTG. 33. Trình bày nguyên tắc và phương pháp ghi nhận chi phí tài chính. 34. Công bố nguyên tắc và phương pháp ghi nhận chi phí quản lý doanh nghiệp. 35. Giải thích các nguyên tắc và phương pháp kế toán khác. 36. Cung cấp thông tin bổ sung cho các khoản mục trong Bảng cân đối kế toán. 37. Thuyết minh tăng, giảm tài sản cố định hữu hình. 38. Giải thích tăng, giảm tài sản cố định vô hình. 39. Trình bày biến động của vốn chủ sở hữu. 40. Cung cấp thông tin về quỹ đầu tư phát triển. 41. Thuyết minh thông tin bổ sung cho báo cáo kết quả hoạt động. 42. Cung cấp thông tin bổ sung cho báo cáo lưu chuyển tiền tệ. 43. Trình bày các giao dịch không bằng tiền ảnh hưởng đến báo cáo lưu chuyển tiền tệ. 44. Cung cấp thông tin về các khoản tiền không được sử dụng. 45. Thuyết minh các khoản nợ tiềm tàng và cam kết khác. 46. Trình bày các sự kiện phát sinh sau ngày kết thúc kỳ kế toán. 47. Cung cấp những thông tin tài chính khác cần thiết. |

| Cơ quan tiếp nhận Nộp tại đâu? |

Bộ Tài chính. |

Nội dung

| Thông tin mẫu | |

| Tên mẫu | MẪU BẢN THUYẾT MINH BÁO CÁO TÀI CHÍNH CỦA BẢO HIỂM TIỀN TỆ |

| Cơ sở PL | Trích từ phụ lục hoặc dựa theo hướng dẫn từ văn bản pháp luật: |

| Lượt xem | 558 |

| Lượt tải | 543 |

Bạn thân mến!

Đội ngũ Trợ Lý Luật đã dành rất nhiều tâm huyết để xây dựng thư viện biểu mẫu này và cung cấp đến cho bạn hoàn toàn miễn phí. Nếu file biểu mẫu này giúp ích được cho công việc của bạn, đừng tiếc 5 giây để lại 1 bình luận cảm ơn để ủng hộ đội ngũ Trợ Lý Luật nhé!